先日年金相談に従事しているときに、隣のブースにいるお客様から後期高齢者医療制度のことで質問されていました。

令和4年10月1日から、一定以上の所得がある75歳以上の方の医療費負担割合が2割になります。

そこで、問題となるのは、一定以上の所得をどのように判定していくのか。

その判定手順などをまとめてみました。

窓口負担割合が2割になる場合

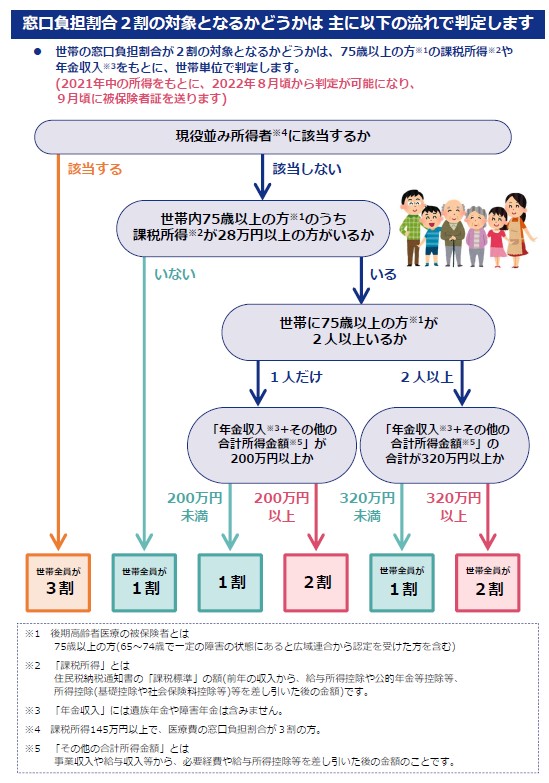

公表されている厚生労働省などのパンフレットでは、以下のフローチャートで判定をしていくことになっています。

2割になるかどうかは、課税所得や年金収入をもとに世帯単位で判定するとなっています。

フローチャートを進めていくうえで、「課税所得」「年金収入」「その他の合計所得金額」という言葉が出てきます。

まずこれらの言葉の意味をとらえていく必要があります。

引用:厚生労働省 後期高齢者医療制度に関するお知らせ

パンフレット下部*でそれぞれの用語の説明がされています。

住民税の「課税標準」=前年の収入から、給与所得控除や公的年金等控除・所得控除等を差し引いた後の金額

⇒住民税の課税標準とは、簡単に言いますと住民税の税率をかける直前の数字のことで、もうこれ以上控除するものはないという状態です。

老齢年金であり、遺族年金や障害年金は非課税のため含まれません。

事業収入や給与収入等から、必要経費や給与所得控除等を差し引いた後の金額です。

⇒年金収入から公的年金等控除額を差し引いたものはこの中には含まれません。

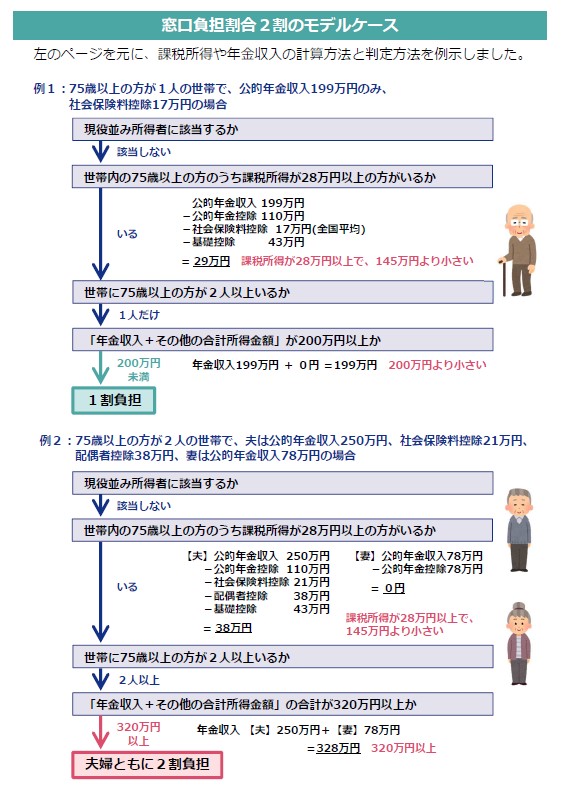

さらに、後期高齢者医療広域連合のパンフレットには、以下のように窓口負担割合2割のモデルケースが掲載されています。

和歌山県後期高齢者医療広域連合 後期高齢者医療制度に関するお知らせ

(和歌山県だけでなくほかの県でも同様のモデルケースがありました)

厚生年金 脱退一時金シミュレーター

平均標準報酬月額の目安(月収 + 年間賞与 ÷ 12)| 加入期間 | 支給率 | 支給額の目安(月収25万円の場合) |

|---|

※ 保険料率18.3%固定(平成29年9月以降)で計算しています。平成15年4月以前の加入期間がある場合や賞与が多い場合は実際の金額と異なります。

※ 還付額は退職所得の選択課税による還付申告(措法附則9条による租税条約の適用)を前提としますが、居住国・条約内容によって異なる場合があります。

※ あくまで目安としてご参照ください。正確な金額は年金事務所または当事務所にご相談ください。

後期高齢者医療における「所得等の範囲」

結局、何がポイントなのかというと用語です。

用語のイメージがわかないところかなと思います。

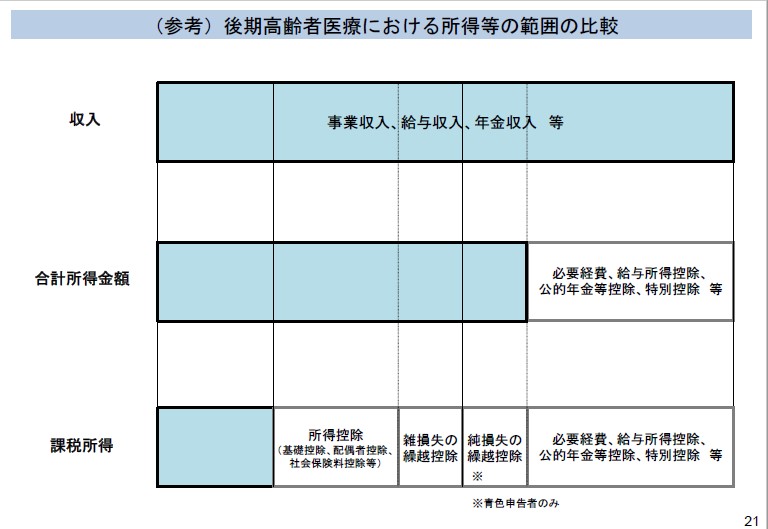

「収入」「合計所得金額」「課税所得」。これら3つの用語を理解するうえで参考となるのが、厚生労働省のホームページ「法律の概要資料」に掲載されている図解です。

全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律(令和3年法律第66号)概要資料 P21

図解について補足しておきます。

青塗りは所得に含まれるもの、白抜きは所得に含まれないものです。

合計所得金額

合計所得金額は、収入から必要経費を差し引いたもので、給与収入は経費という形ではなく給与所得控除として差し引きます。

年金収入も経費という形ではなく公的年金等控除として差し引きます。

このほか、居住用財産を譲渡した場合などは3,000万円の特別控除があります。

居住用財産の譲渡所得は、

「譲渡収入-(取得費+譲渡費用)-特別控除」

と計算され、特別控除も差し引いて所得金額を計算します。

課税所得

課税所得は、昨年以前の損失を繰り越し今年控除する繰越控除や、所得控除を差し引きます。

所得控除は以下のようなものすべてです。

まとめると、

その間に合計所得金額があるというイメージです。

何を差し引くのかがポイントになります。

所得税・住民税「合計所得金額」との違い

合計所得金額について、実は所得税・住民税と後期高齢者医療制度で違いがあります。

その違いとは、

です。

例えば、所得税には、居住用財産を譲渡した場合に3,000万円の特別控除という規定があります。

居住用財産の譲渡所得は、

「譲渡収入-(取得費+譲渡費用)-特別控除」

で計算されます。

合計所得金額は、この特別控除3,000万円を、

所得税・住民税:控除する前

で計算をします。

例えば、居住用財産が1億円、取得費と譲渡費用が5000万円。

3,000万円の特別控除を受ける場合の合計所得金額の計算は、

所得税や住民税:1億円-5,000万円=5,000万円

となるわけです。

つまり、

後期高齢者医療制度は、介護保険法の規定に基づいて計算されているため、非日常的な取引まで所得に含めるべきではないという判断なのかなと推測しています。

まとめ

今回、この改正パンフレットを見たときに思ったのは、「これをお客様にどう説明したらわかってもらえるのだろうか」ということでした。

そもそも、「課税所得」やら「合計所得金額」やらって税金のお話でややこしい。

所得税や住民税とはまた違う判定基準が存在するということで「複雑だな」という印象を持ってしまいました。

資料を調べながら、せめて合計所得金額の計算は税金と合わせたほうがいいんじゃないかなと考えてしまいました。

では。