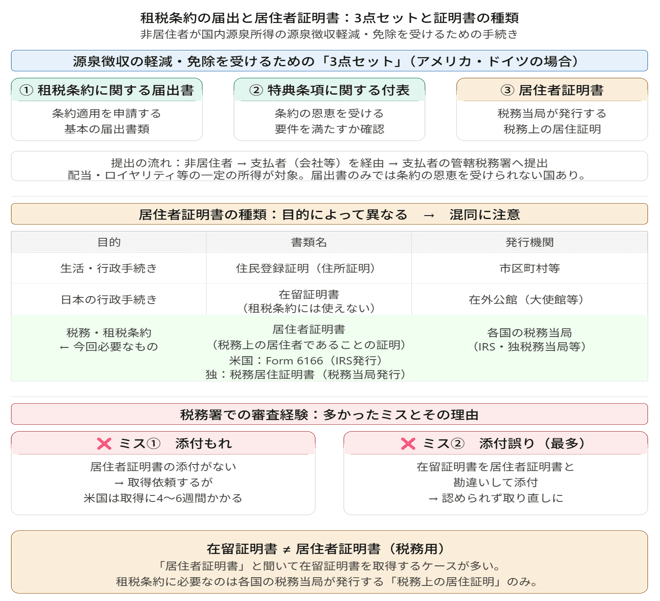

源泉徴収の対象となる国内源泉所得の支払いを受ける非居住者は、一定の所得については租税条約の適用により日本での源泉徴収税額が軽減又は免除されます。

特定の国の場合には居住者証明書が必要になります。

租税条約に関する届出書に添付する

例として、アメリカとドイツに住む非居住者が日本で国内源泉所得を得た場合、日本で所得税が源泉徴収されることになります。

しかし、一定の所得(配当やロイヤリティなど)については租税条約に関する届出書を提出することにより源泉徴収を軽減または免除することができます。

アメリカやドイツの場合には租税条約に関する届出書だけではなく、

- 特典条項に関する付表

- 居住者証明書

が必要になります。

届出書という書面を形式的に整えるだけで条約の恩恵を受けることを防止するために、一定の要件を満たす居住者に限ることを証明するために必要となるものです。

つまり、ここでいう居住者証明書とは、

申請者がアメリカやドイツの税務上の居住者であることを税務当局が証明する書類

ということができます。

租税条約に関する届出書と特典条項に関する付表・居住者証明書を「3点セット」と呼ぶこともあります。

非居住者はこの3点セットを支払者である会社などを経由して会社を管轄する税務署へ提出をすることになります。

【事務所お知らせ】

居住者証明書の取得

税務署にて源泉所得税担当をしたとき、租税条約に関する届出書の記載に不備がないかどうかをチェックして管理を行っていました。

その中で誤りが多かったのが居住者証明書の添付もれと添付誤りです。

添付もれとはその名前のとおり居住者証明書の添付がない場合です。

この場合は連絡をして居住者証明書の取得をお願いすることになりますが、取得までアメリカだと4~6週間かかるため取り下げていただき再提出いただいてました。

一方添付誤りとは、居住者証明書ではないものを添付している場合です。

居住者証明書とは、税法上の居住者であることを税務当局が証明するものですのでほかの証明書を添付しても認められません。

以前スポット相談で似たような事例があったのでご紹介してみたいと思います。

居住者証明書といっても種類がある

一般のお客様に居住者証明書の取得を説明したら混乱されたことがありました。

調べたところ、居住者証明書という名前は一般的に大きなものとしてとらえられていることがわかりました。

大きく3つに分けますと、

- 生活や行政:住民登録証明(住所証明書類)

- 日本の行政手続き:在留証明書

- 税務租税条約:居住者証明書

となります。

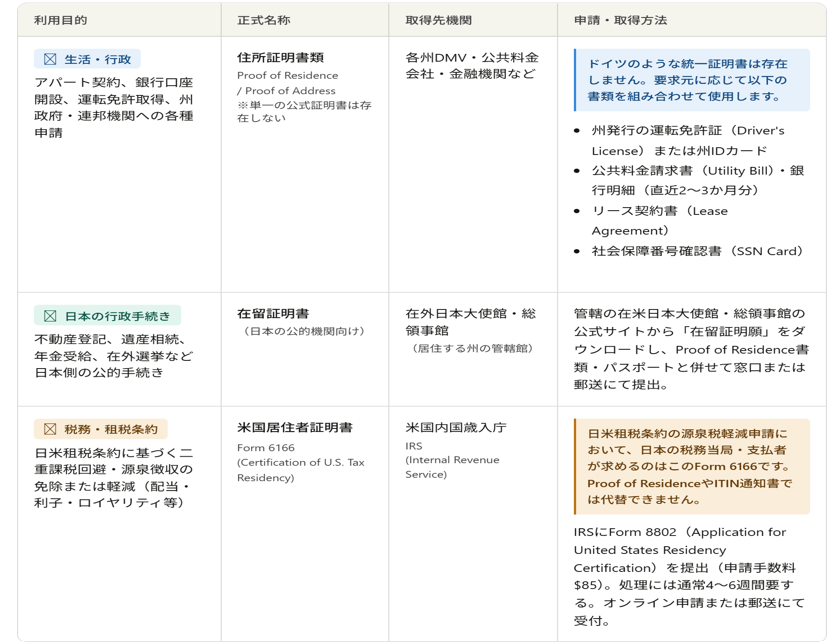

具体的に、アメリカですと以下のようになります。

このうち、米国居住者証明書が今回必要となるものであり、IRSが発行するものが必要です。

在留証明書ではありません。

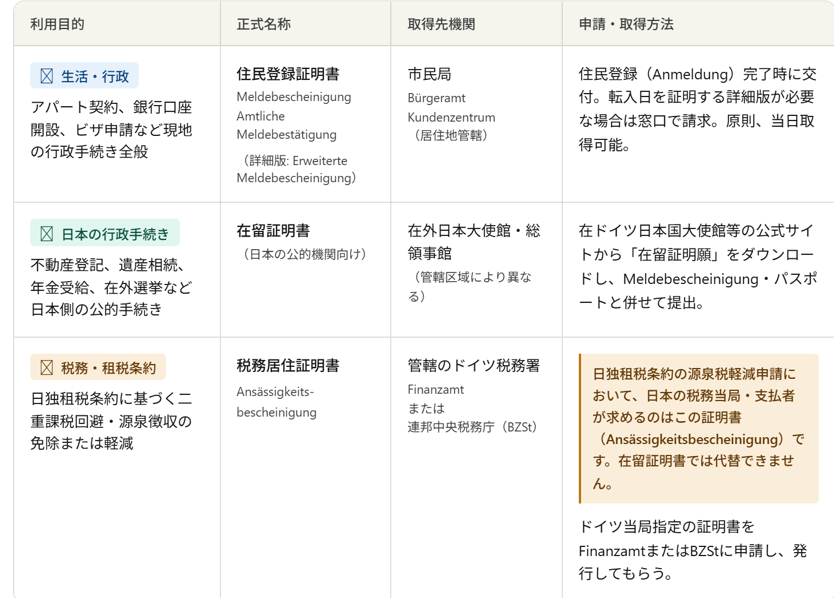

次にドイツ。

こちらも税務居住証明書が今回必要となる書類です。

在留証明書ではありませんので注意が必要です。

確かに、居住者証明書の添付誤りで多かったのは在留証明書だったなと思って自分でこの表で整理しながら納得してしまいました。

まとめ

今日の内容をまとめます。

租税条約に関する届出書で必要なのは、各国の税務当局が発行する税務上の居住者を証明するものであるというのが今回のポイントです。

では。