一人親方の中でも建設業を営んでいる方については建設業特有の経理の考え方を知っておくと原価管理と税務調査の両方で役に立ちます。

今回は、建設業特有の経理のポイントについて解説してみたいと思います。

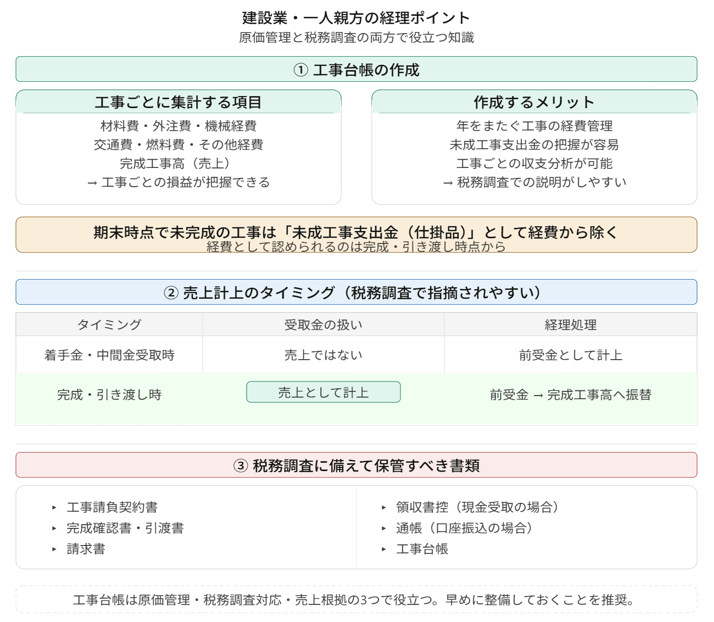

原価管理と税務調査

原価管理って難しそうだし大企業じゃあるまいし…と思われるかもしれませんけど、簡単に言いますと、経費がどれだけかかったのかを管理するということです。

建設業を営んでいますと、工事にかかった経費を把握する必要があります。

工事ごとに材料費や外注費・交通費・燃料費などを管理する表である工事台帳を作るということです。

例えば、

- 材料費:工事に使用した材料や資材の購入代

- 外注費:下請け業者への支払い

- 機械経費:重機や機械のリースや燃料費など

- 交通費:現場への交通費や高速代・駐車場代など

- その他経費

など工事台帳に集計します。

理由は、工事にかかった経費は完成するまで経費として認められないからです。

あくまで工事が完成して引き渡した時点で売上を計上しそれに見合う経費はその時点ではじめて経費となるのです。

ですので、年末に完成・引き渡しがされていない工事についてかかった経費は未成工事支出金(仕掛品)として経費から除く必要があります。

期末に在庫として残るイメージです。

工事台帳を作ることにより年をまたぐ工事の管理と経費から除くという作業がしやすくなります。

工事台帳には売上高(完成工事高)とその工事から得た利益も管理しておくと、工事ごとの損益が把握できることになります。

- 工事から得られた収入が少なかった

- 経費がかかりすぎたかも

などの分析も可能になります。

また、工事台帳を作成することにより売上と経費の対応関係がわかりやすくなりますので税務調査時に調査官に余計な質問をさせないというメリットもあります。

【事務所お知らせ】工事売上の計上のタイミング

税務調査で指摘されやすい項目として売上計上のタイミングがあります。

工事売上(完成工事高)は原則として完成し相手に引き渡した段階で売上計上します。

例えば、工事開始時に着手金を受け取るとか、工事の途中で中間金を受け取っていることもあるでしょう。

この着手金や中間金を受け取った時点では、工事の完成・引き渡しが行われていませんので売上ではありません。

あくまでお金を前受けしているにすぎません。

経理をするときには「前受金」として計上しておきます。

そして、工事が完成・引き渡しが完了した時点で前受金から工事売上に振り替える経理をします。

一人親方が行う工事では1年を超える期間で行うものはあまりないかと思います。

原則として完成・引き渡しの時点で売上を計上することと、着手金や中間金を受け取った場合の経理には注意したいところです。

そして、税務調査で調査官から証拠書類の提示を求められることがあると思います。

売上計上の根拠として、

- 工事請負契約書

- 完成確認書

- 引渡書

- 請求書

- 現金受取であれば領収書控

- 口座振込であれば通帳

などを必ず保管しておきましょう。

まとめ

今日の内容をまとめます。

工事台帳の作成というひと手間が原価管理や税務調査対応に役立つこと意識されるといいかと思います。

では。