年金相談で今後発生するだろう住民税や国民健康保険、介護保険料についての説明を求められることがあります。

計算する基準となる金額がそれぞれ異なります。

試算は正直「難しい」

年金相談はあくまで年金のことだけです。

住民税や国民健康保険、介護保険料は市区町村で計算をします。

しかし、そもそも前年の所得(もうけ)が決まらないと計算ができません。

基本的に所得税の計算の流れと同じように所得を計算していきます。

自営業の方ですと前年の確定申告書をもとに計算します。

会社員で年金ももらっている場合にはそれぞれの源泉徴収票または確定申告書をもとに計算します。

窓口は市区町村ですが、では試算できるかというと前年の所得が分からないと計算はしづらいです。

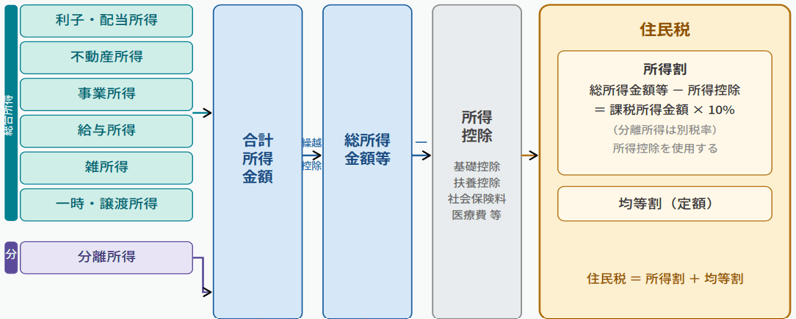

【事務所お知らせ】住民税の計算

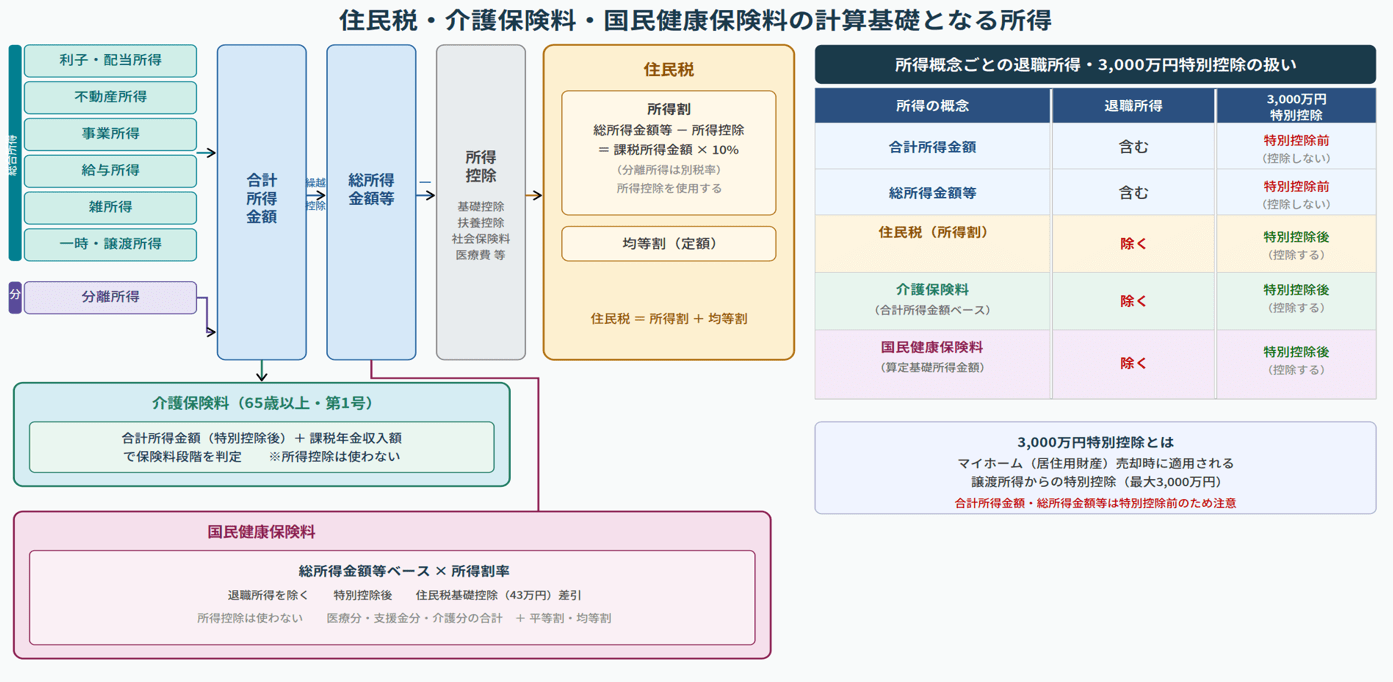

住民税は、所得割と均等割を合計したものです。

均等割は定額です。

所得割は、総所得金額等から所得控除を差し引いた課税所得金額×10%で計算をします。

そもそも総所得金額等や所得控除は何かという話ですけど、次の図で計算の流れをみていただいたほうがわかりやすいかなと思います。

まず左側は所得(もうけ)の種類を書いています。

分離所得とは、土地や建物・株式を売った場合の所得だと思ってください。

総合課税はすべてを合計し税金計算、分離課税は合計せず単独で税金計算をします。

ただ、その前段階でいったん所得を合計したのが合計所得金額です。

そこから前年から繰り越してきた損失があれば控除した後のものが総所得金額等です。

さらに社会保険料控除や扶養控除・基礎控除などの所得控除を差し引いたあとが課税所得金額となります。

所得税はこの課税所得金額をもとに所得税の税率をかけて計算をします。

住民税の所得割もこの課税所得金額をもとに税率をかけて計算をします。

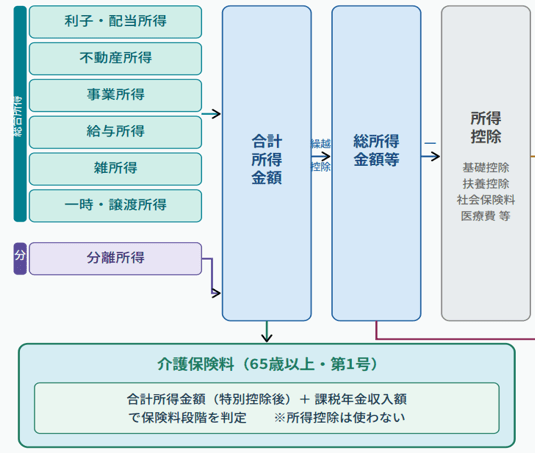

介護保険料(65歳以上)

介護保険料は、40歳以上65歳未満の場合には健康保険料や国民健康保険料に含められています。

給与から天引きされている健康保険料に介護保険料が、自営業者の方であれば国民健康保険料に介護保険料が含められているというわけです。

一方で、65歳以上になりますとこの形で天引きされるのではなく、年金から天引きされることになり、さらに所得という基準で保険料が決定されることになります。

介護保険料の計算の基準となる所得は合計所得金額です。

保険料の決定については本人が住民税非課税の場合には世帯が課税か非課税かで保険料の区分が変わります。

本人が住民税非課税の場合には、合計所得金額だけではなく課税年金収入も合計します。

課税年金収入とは、老齢年金の収入額(手取りではない)で遺族・障害年金は含まれません。

この合計所得金額の中に公的年金等の雑所得が含まれていますのでいったんマイナスする代わりに課税年金収入をプラスするという形です。

ちなみに、所得控除は介護保険料の計算では使用しません。

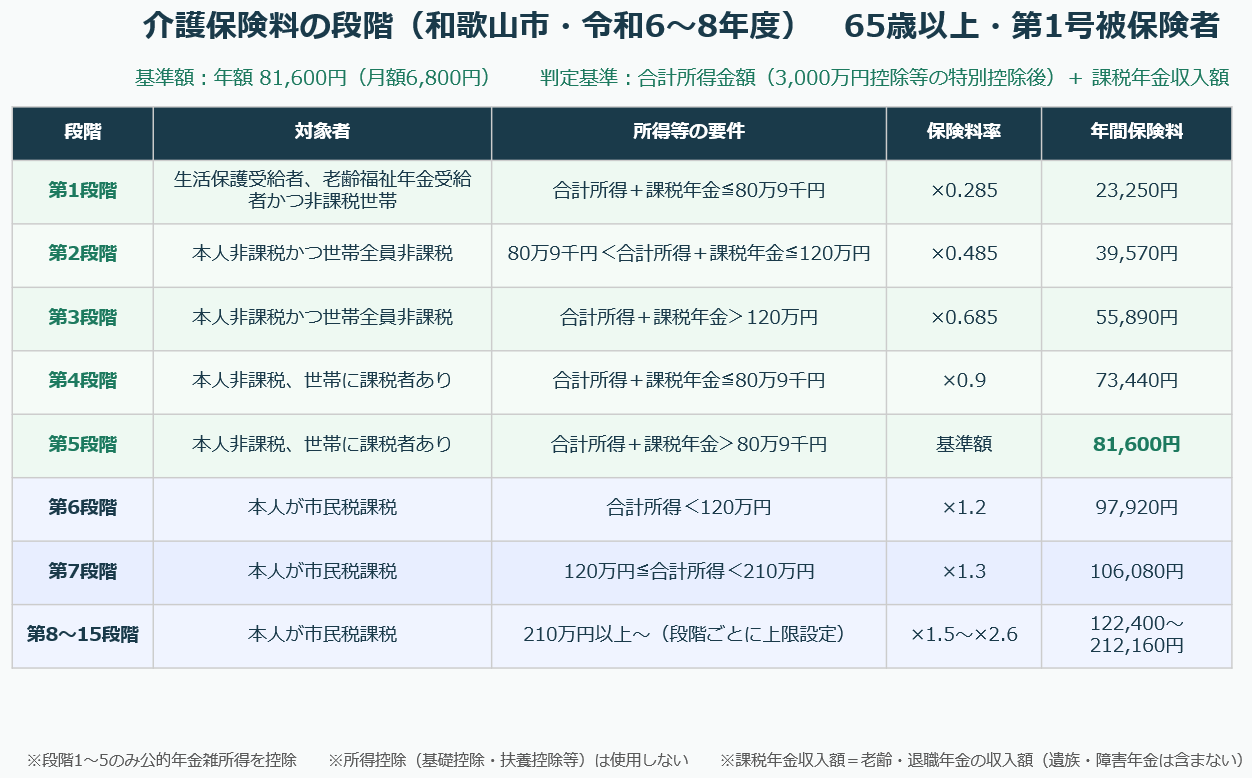

参考までに和歌山市の介護保険料の段階別金額(令和6年から8年度)を挙げておきます。

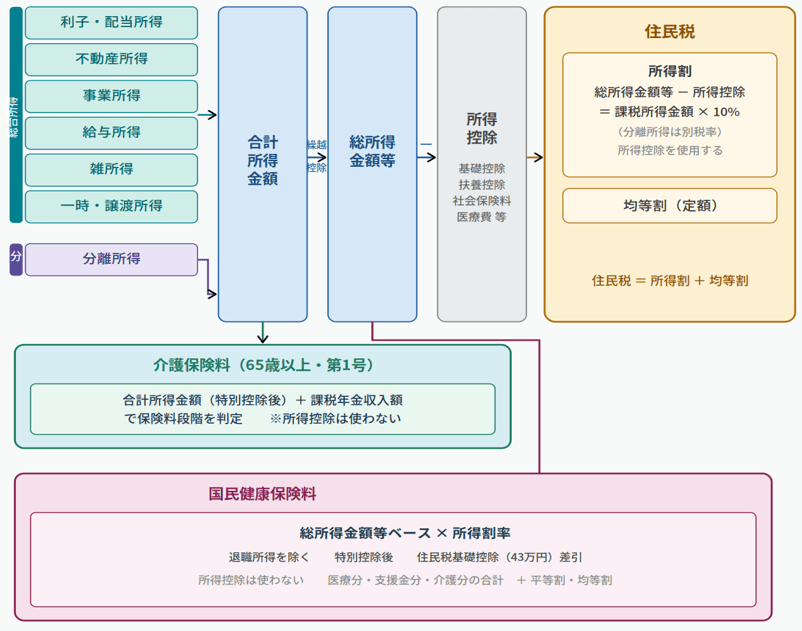

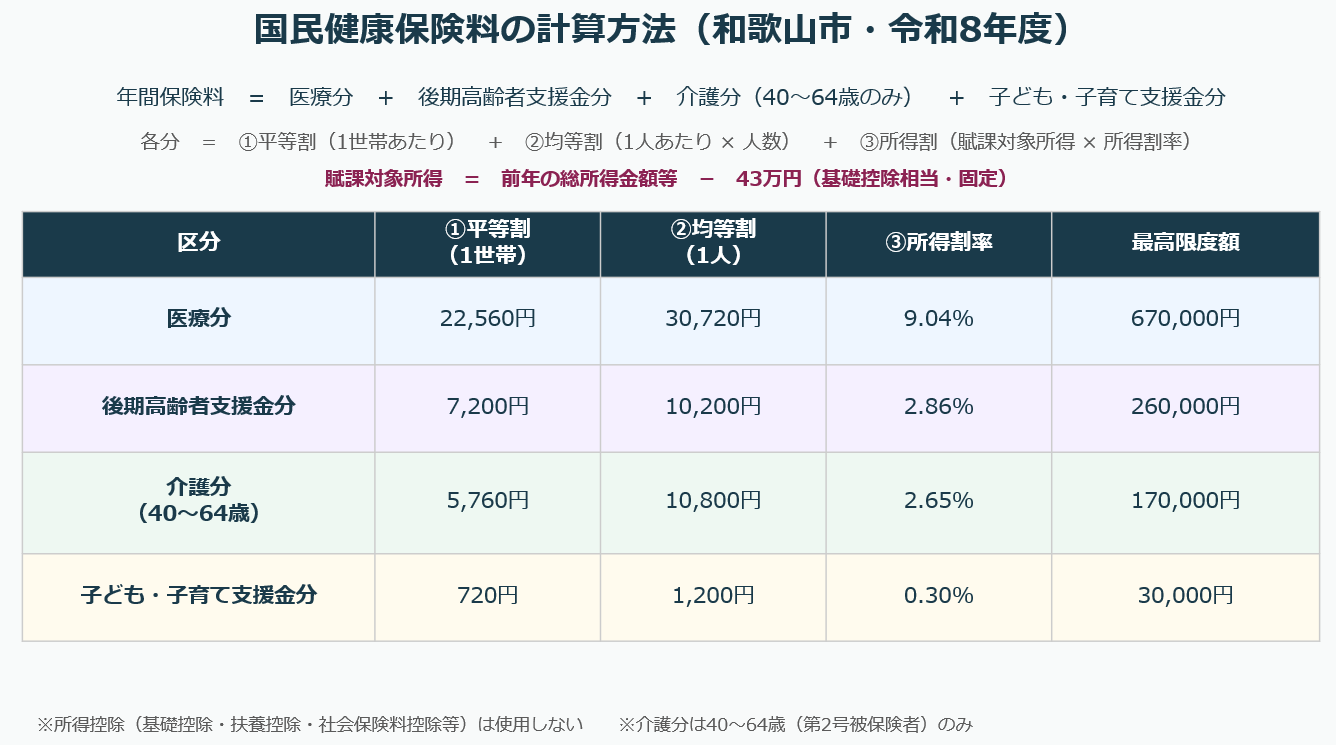

国民健康保険料

国民健康保険料について計算の基礎となるのは、総所得金額等です。

総所得金額等から住民税の基礎控除相当額(43万円)を控除した賦課対象所得に料率をかけて計算をしていきます。

基礎控除以外の所得控除は使いません。

国民健康保険料は、医療・支援・介護の3区分(それに子ども子育て分もある)を合計したもので、区分ごとに①平等割②均等割③所得割があります(和歌山市の場合)。

このうち、平等割は1世帯あたりいくらと決められており、均等割は1人あたりいくらと決められているものです。

所得割は賦課対象所得をもとに計算をしていきます。

参考までに和歌山市の国民健康保険料の計算方法を載せておきます。

退職所得・3,000万円特別控除の関係

ここで気をつけたいのは、退職所得と居住用財産の3,000万円特別控除についてです。

住民税や介護保険料・国民健康保険料の計算にあたって、退職所得はすでに別の形で課税関係が終了していることや継続的な収入ではないために除かれています。

また、3,000万円特別控除については税務署に申告した「特別控除後の譲渡所得」をもとに住民税や介護保険料・国民健康保険料が計算されるからです。

もし特別控除前の金額で計算をしてしまいますと税額や保険料が跳ね上がってしまいますから。

まとめ

今回のまとめです。

冒頭でも書きましたけど、正直所得がいくらかが分からなければ回答ができませんし相談にいったところで「所得がわからないと計算できない」と言われるだけです。

試算はできるかと思いますけど、確定ではないことを理解いただいたうえでシミュレーションいただくのかよいかと思います。

では。