非居住者が受け取った所得について日本で確定申告が必要かどうかについてスポット相談でお受けすることがあります。

必要かどうかの手順を今回見ていきたいと思います。

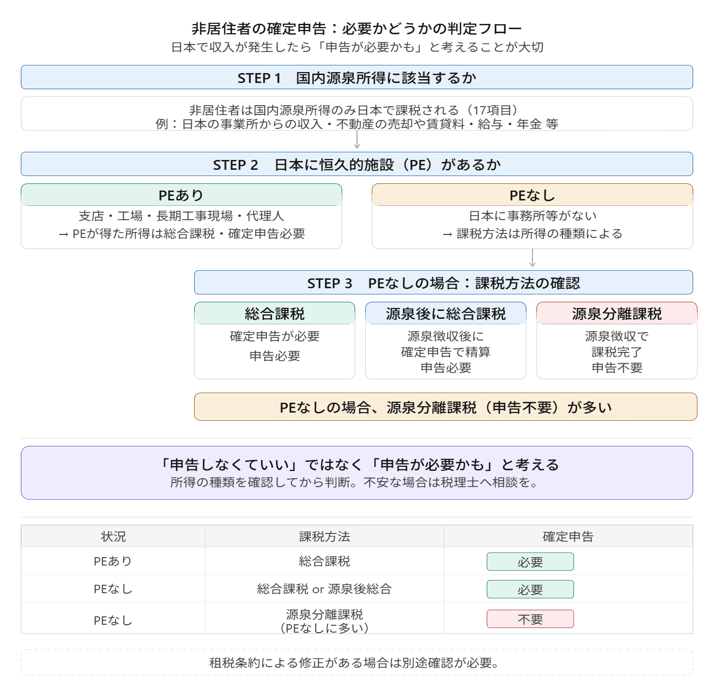

恒久的施設(PE)があるかどうか

非居住者は日本で発生したとされる国内源泉所得のみ日本で課税されます。

国内源泉所得とは、具体的に日本で事業所があって事業を行う場合や、日本にある不動産を売ったり貸したりした場合などから得られる所得をいいます。

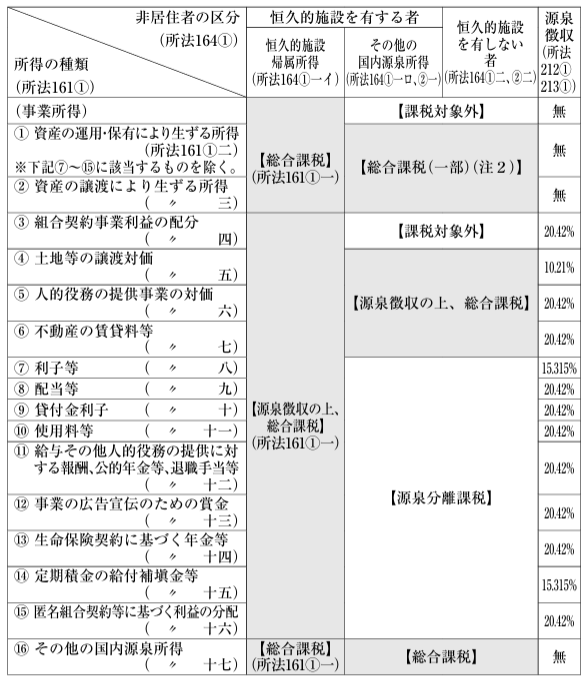

国内源泉所得として課税される所得の種類は以下の図のとおりで、事業所得を含めて17項目あります。

この所得に当てはまる場合には日本で課税されるということになります。

しかし、所得を計算するにあたって総合課税だったり分離課税だったり課税される税率が異なったりしますので複雑です。

そのとき課税の範囲を決めるのに重要なのが恒久的施設(PE)です。

PEとは、日本で活動や事業・営業をしているかどうかを示す基準となるものです。

- 日本に支店や工場などの事務所がある

- 日本に長期間行う工事現場がある

- 日本に代理人がいる

このようなPEがある場合には日本で活動していると判断され、PEが独立した会社のように活動したら得られた所得に対しては総合課税となり日本で確定申告が必要です。

つまり、国内源泉所得が発生したらその所得が日本にあるPEが得たものかどうかを確認する必要があります。

【事務所お知らせ】日本にPEを有しない

PEを有しない非居住者の場合には、課税される方法が異なります。

「総合課税」となっているものは、総合課税として確定申告が必要です。

「源泉徴収の上総合課税」となっているものは、いったん所得税を差し引いて納税をしたうえで確定申告で精算をする必要があります。

「課税対象外(日本で課税されない)」となっているものは確定申告をする必要はありません。

「源泉分離課税」となっているものは、日本で所得税を差し引いて税務署へ納税を済ませたら課税関係が終わるものであり、確定申告をする必要はありません。

非居住者の方からの相談では、

- PEが日本にあるかどうか

- PEが日本になければ課税方法はどうなのか

を確認してから話を進めています。

源泉分離課税が多い

先ほどの表を見ていただきますとPEを有しない非居住者が国内源泉所得を得た場合に、源泉分離課税となるケースが多いことがわかります。

源泉分離課税ということは日本で確定申告は不要であるということです。

なので、何でもかんでも日本で確定申告が必要かというとそうではありません。

源泉徴収されてそれで終了という場合もあります。

「申告しなくていい」から「申告必要かも」への転換

今回感じていただきたいのは、国内源泉所得が発生したけど日本で確定申告しなくてもいい!という勝手な判断をしてしまってはいけないということです。

源泉分離課税で課税関係が終了するものも多いわけですけど所得の種類が判断できたうえでの話です。

と発想を転換していただきたいなと思うんですね。

もし不安なら専門家である税理士にご相談いただきたいなと思います。

また、租税条約により修正が行われることがありますのでそれは別途検討が必要になります。

まとめ

今日の内容をまとめます。

申告しなくてもいいから申告が必要かもという発想をお持ちいただいたうえで専門家へ相談されたほうがいいかと思います。

では。