65歳から受け取る年金以外にお勤めをされていますと給与を受け取りますし、事業をされていますと事業収入が発生します。

年金収入にも税金がかかります。

さらに給与のほか事業収入がありますと税金や社会保険料が増えそうですが必ずしもそうではないということを今日は書きたいと思います。

年金+給与の場合

65歳から受け取る年金収入のほかに勤務先から給与をもらっているとします。

あまりに高額な給与を受け取りますと確かに税金の負担が増えてしまいます。

しかし、社会保険(健康保険や厚生年金)に加入する程度でゆっくり働く場合には手取り額が増えるケースがあります。

ゆっくり働く目安は、従業員51人以上の会社ですと週20時間程度働くケースです。

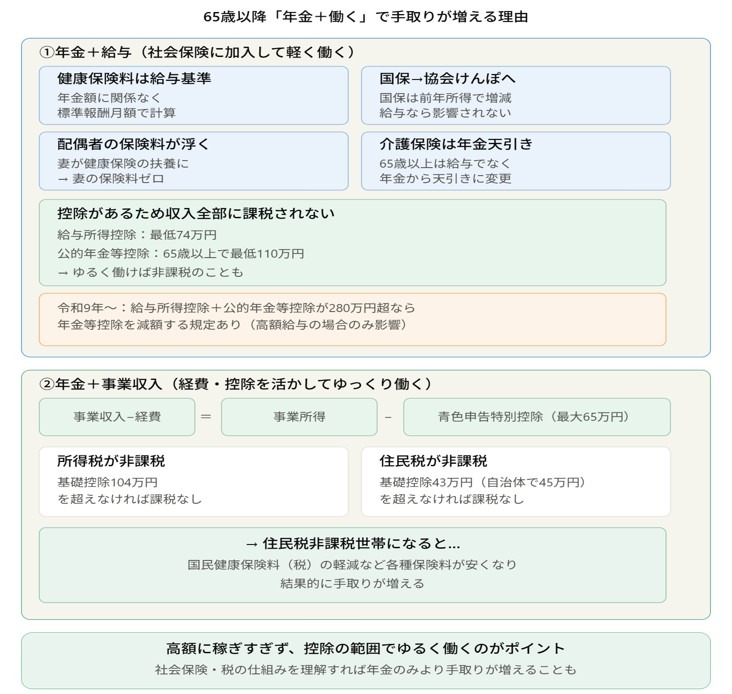

年金+給与で大きく変わるのは、健康保険料の影響です。

- 健康保険料が給与から天引きされるようになる

年金収入の場合には国民健康保険料(税)になりますが、前年の所得(もうけ)により金額が変わるため、年金収入以外に収入があれば影響を受けてしまいます。 - 年金額がいくらでも健康保険料に影響しない

健康保険料は標準報酬月額といって給与の金額をもとに計算を行います。年金額がいくらであったとしても健康保険料は変わりません。 - 配偶者が健康保険の扶養に入ると保険料が1人減る

例えば、夫が年金のほか給与収入があり会社で社会保険(健康保険や厚生年金)をかけている場合、年金受給者である妻が健康保険の扶養に入ることができれば妻の保険料の負担がなくなります。 - 65歳以上になると介護保険料は年金から天引きになる

65歳未満の場合には給与から天引きされていた介護保険料は、65歳以上になると年金から天引きされます。

さらに、会社で厚生年金に加入することで受け取っている老齢厚生年金の金額が増えていきますので年金の手取りも増えていくことになります。

あと、大事なのは税金への影響です。

税金を計算するもととなるのは所得(もうけ)です。

給与所得は、給与収入から給与所得控除を差し引いて求めますが、給与所得控除は最低74万円認められています。

年金所得は、年金収入から公的年金等控除を差し引いて求めますが、公的年金等控除は65歳以上で最低110万円認められています。

給与所得控除や公的年金等控除が認められていますので、収入が全部課税になるわけではありません。

所得税や住民税がかからないこともあります。

事業収入+年金の場合

年金収入のほか事業収入がある人も、年金だけの方よりも手取りが増えることがあります。

こちらも税金と社会保険の負担を増やさないようなゆっくりした働き方がいいかと思います。

事業収入の場合には、収入から事業にかかった経費を差し引いた金額が事業所得となります。

青色申告をしますと令和8年では最大65万円の青色申告特別控除を使うことできますので、事業所得からさらに青色申告特別控除を差し引けることになります。

その結果、事業所得が基礎控除104万円を超えなければ所得税はかかりません。

住民税は基礎控除43万円(条例により45万円)を超えなければ住民税もかかりません。

つまり、住民税非課税世帯になる可能性があるわけです。

住民税非課税世帯になりますと、国民健康保険料(税)の負担軽減など各種保険料の負担を減らすことができ結果的に手取りが増えることになります。

まとめ

今日の内容をまとめます。

年金を受け取っている場合には働きすぎずにゆっくりしたペースで仕事をして収入を増やすのが、税金や社会保険の負担を考えると得策ではないかと考えています。

では。