源泉所得税・年末調整 所得税を差し引く個人事業者~青色事業専従者給与VS家事使用人 給与や報酬を支払うときに所得税を前もって差し引いて税務署へ納付する必要があります。しかし、まずそもそも所得税を差し引く必要のある個人事業者かどうかを検討する必要があります。 源泉所得税・年末調整

事務所運営 判断に迷った時の解決方法 確定申告書を作っていて判断に迷うことってありませんか?私も税理士でありながら判断に迷うこともよくありますしその結果間違ってしまうこともあります…。このように判断に迷った時にどうすればいいのかを今日は書いてみたいと思います。 事務所運営確定申告書

確定申告書 確定申告書等作成コーナーで消費税申告をする場合の注意点 国税庁ホームページの確定申告書等作成コーナーを利用すると所得税や消費税・贈与税の確定申告書を作成することができ便利です。毎年更新が行われるのですが、令和7年分の消費税申告書を作成するときに注意したいことがありますので書いてみたいと思います。... 確定申告書

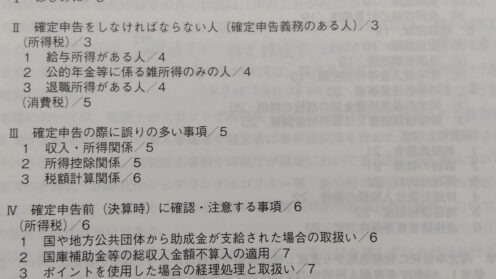

事務所運営 32ページの確定申告ポイント冊子 先日、とある月刊誌を買ったところ別冊付録として、「所得税・消費税確定申告のポイント」が掲載されていました。その冊子が個人的には秀逸だったのでご紹介しておきます。 事務所運営確定申告書税務調査

確定申告書 令和7年分確定申告相談会で感じたこと 先週末で、税理士会支部が行う大きな確定申告相談会は終了しました。振り返ってみて気づいたことを書いてみたいと思います。*詳細な質問内容は伏せておきます。 確定申告書

年金相談 年金受給者の確定申告不要制度の落とし穴3選 公的年金のみを受け取っている年金受給者は基本的に確定申告をする必要がありません。しかし、個人的に落とし穴に落ちてしまいそうな気がする3選を今日はお伝えしようと思います。 年金相談確定申告書

確定申告書 給与+年金の確定申告~基礎控除が変わるかも? 年金相談や確定申告相談で、働きながら年金を受け取っている人は確定申告が必要であることを説明させていただいています。令和7年税制改正によりこの確定申告をすることで基礎控除が変わってしまうケースもあります。 確定申告書

確定申告書 補助金の交付を受けて農機具・ビニールハウスを買った場合の所得税と消費税 農家の方で国や県などから補助金を受けて農機具やビニールハウスを買うことがあります。この場合、本来補助金を受け取ったら収入へ、買った部分は固定資産に計上をするのが本来ですが、一定の要件のもと例外的な処理が認められています。 確定申告書

確定申告書 小規模企業共済等掛金控除(iDeCo)の注意点 確定申告の時期になりましたので所得から控除される小規模企業共済等掛金控除のお話を。最近事例の多いiDeCoの掛金について書いてみたいと思います。 確定申告書

確定申告書 世帯分離と医療費控除 介護が必要な親を扶養している子どもは、介護保険サービス費用の支払いを減らしたいと考えいわゆる世帯分離を考えることがあります。この際、子どもが介護保険サービス費用を払った場合に確定申告で医療費控除を受けることができるのでしょうか?世帯分離と医療費控除の関係について書いてみたいと思います。 確定申告書

源泉所得税・年末調整

源泉所得税・年末調整  源泉所得税・年末調整

源泉所得税・年末調整  事務所運営

事務所運営  確定申告書

確定申告書  事務所運営

事務所運営  確定申告書

確定申告書  年金相談

年金相談  確定申告書

確定申告書  確定申告書

確定申告書  確定申告書

確定申告書  確定申告書

確定申告書