シリーズ化してお届けしてきた建設業経理から学ぶ税務調査シリーズ。

今回でいったん終わります。

今回は、建設業経理士試験1級で出題される財務分析についてです。

財務分析と税務調査。

一見関係ないように思われがちですが、調査先を選ぶ際の判断基準となりえます。

詳細な分析はシステムで行っている

税務調査を行う前に上司である統括官が調査先を選びます。

その際に各会社や事業主の財務分析表を参考に、あとは実際の申告書や決算書の数字から判断します。

財務分析そのものはシステムで出力され、同業他社と比べてどうかまで数値化されます。

例えば、財務分析でいうところの完成工事高利益率は、利益をその期間の完成工事高で除したもので、完成工事高に対する平均的な利益の大きさを示します。

実際税務上では、売上ー経費=所得と計算されますので、売上に占める所得がどうなっているのか=「所得率」を分析することになります。

過去5年間の所得率を見て、売上が増えているのに所得率が変わっていない、もしくは下がっているとなると、経費に問題があるのではないかと分析されます。

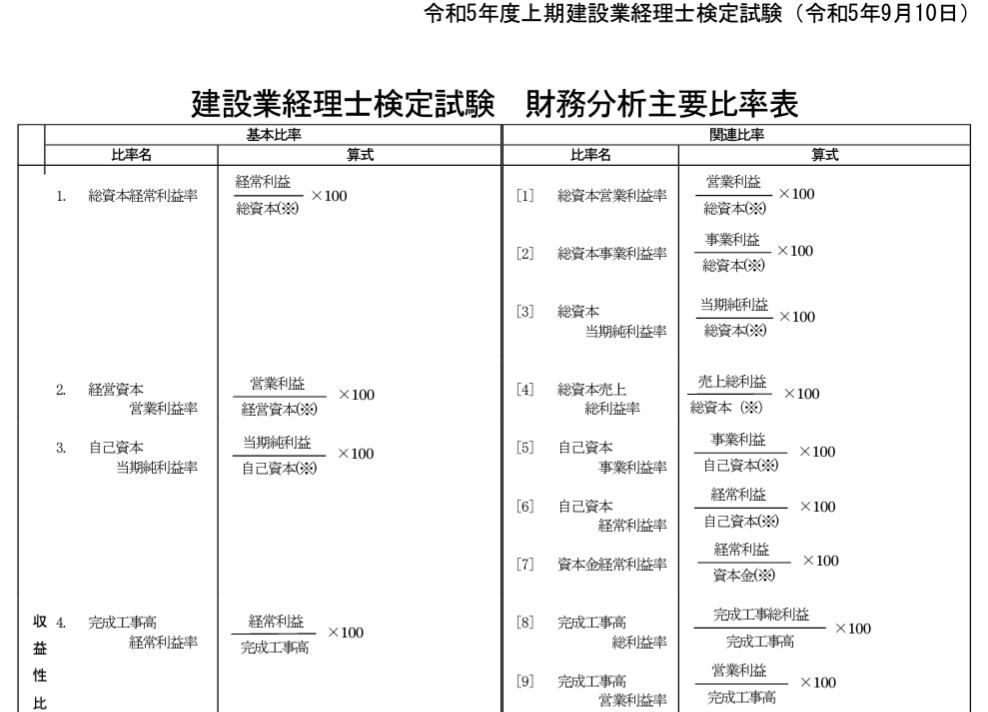

建設業経理士試験における財務分析では、収益性・流動性・健全性・活動性・生産性・成長性と様々な分析が行われます。

財務分析主要比率表が制定されておりこの範囲内で試験が行われています。

引用:建設業経理士検定試験 財務分析主要比率表 より

個人的には、これほどたくさんのことを分析することは実際ないです。

収益性・流動性・健全性が中心です。

税務調査後、税金納められますか

税務調査をするときには、調査官側としては不正や誤りを見つけて追加で税金を納めさせたいというのがホンネです。

加算税という罰金のほか、遅延利息的な性格の延滞税も納めることになります。

しかし税務調査をしたからといって税金を納められない状況になるのはできるだけ避けたいのです。

資金繰りが明らかに苦しい会社や事業主に税務調査をしたところで税金を回収できないとなるとその会社の経営状態をさらに悪化しかねません。

下手したら倒産するかもしれませんし、税金は現状払っていただいているわけですからこれ以上払えない状況にさせるのは好ましい状況ではありません。

税金を滞納している会社や事業主はあまり選ばれないのはこのような理由があるからです。

流動性分析は、一般的に短期的な支払能力(資金繰り)を意味します。

健全性分析は、資金調達と運用のバランスがいいかどうかを意味します。

借入れに依存しているかどうか、税金を払えるのかどうかが実は重要な意味を持っています。

比率だけじゃなく実際の数字も確認

財務分析は%で示されますが、決算書や申告書の数字も必ず確認します。

先ほどの流動性では「短期的な資金繰り」と書きましたが、具体的には貸借対照表の現金預金と借入金(長期短期含めて)は必ず見ています。

簡単にいうと現金預金より借入金が多いと資金繰り厳しいのかなと判断されます。

完成工事未収入金(売掛金)や未成工事受入金(前受金)も判断に含めることもありますが、実際手元にある資金を考えると現金預金なのかなと。

あとは、滞納税金がないかどうかは必ず確認しています。

統括官により分析力は大きく異なる

建設業経理士試験1級の財務分析では、貸借対照表や損益計算書から比率計算をさせる問題が出題されています。

この分析は過去の推移から問題点を把握することや同業他社の比較にも使えます。

ただ分析にとどまらず実際の数字にもあたることも大切です。

実はこの分析方法は統括官により異なっています。

分析そのものを無視する方、税金が払えない会社など事情を考慮しない方など様々です。

私が過去調査選定をさせていただいたときの統括官からの指導では、「結局税務調査で多額の税金を払わせることになったのに納められないっておかしいよね」と。

調査官の実績作りだけ考えたら資金繰りなど考えなくてもいいのかもしれない。

しかし、会社や事業主として資金繰りがそもそも厳しいのになぜ税務調査に来るのか理解に苦しむとおっしゃっていて「なるほどな」と思った次第です。

もちろん不正をしているのであれば当然調査されるべきですが、普段から資金不足になりながらも懸命に事業を続けておられる場合にはひどいんじゃないかと。

会社や事業をつぶしてしまうほうがリスクが高いわけです。

そのため、調査先を選ぶときには、後で発生する税金の支払のこと=滞納税金を増やさないことも大事だと教えていただきました。

まとめ

今回で建設業経理から学ぶ税務調査シリーズは終わります。

ただ気になることがあればまた取り上げてみたいと思いますし、今回ですべての説明が終わったわけではありません。

個人的に気になっていることやお伝えしたいなと思うことを今回ひととおり書いてみた次第です。

では。