令和5年10月からのインボイス制度に注目が集まっていますが、実は令和5年度の税制改正により無申告者に対する加算税(罰金)が強化されることが決まりました。

令和6年1月1日以後に期限が来る国税について適用がされますので、確定申告をしなければならないのにしていない場合にはさらなる税負担の可能性があります。

今回は、令和5年度税制改正の資料を使いながら解説をしてみようと思います。

無申告に対する加算税の強化

今回強化されるのは、無申告加算税というものです。

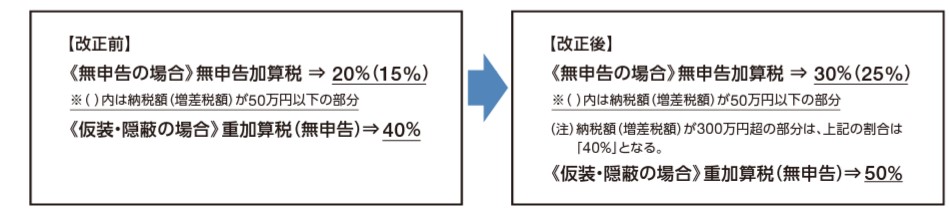

無申告加算税は、

- 納税額×15%

- 納税額が50万円を超える部分は納税額×20%

で計算をします。

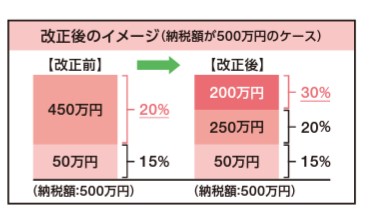

高額無申告の無申告加算税の強化

令和5年度税制改正では、社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告についての無申告加算税を引き上げることになりました。

つまり、納税額が300万円を超える部分について×30%に引き上げられます。

改正後のイメージも掲載されています。

引用:財務省 令和5年度税制改正

納税額が300万円を超える規模ですと、申告義務があるのにしていなかった・うっかり申告を忘れていたレベルの話ではないでしょ、ということなのかもしれませんね。

ただ、この30%への引き上げ部分について、納税者の責めに帰すべき事由がないと認められる事実に基づく税額については300万円超の判定にあたっては除外します。

例として、相続税において、相続人が一定の確認をしたにも関わらず他の相続人の財産が事後的に発覚した場合にその相続財産に課される税額が挙げられています。

ただ、その納税者の責めに帰すべき事由がない=納税者の責任ではない、ということはかなり限られるのかなと。

ですので、基本的に無申告において納税額が300万円を超える部分について無申告加算税が引き上げられると考えておいたほうが無難です。

この規定は、令和6年1月1日以後に申告期限が到来する国税について適用されます。

例えば、所得税申告で言いますと「令和5年分の申告期限は令和6年3月15日」。

つまり、令和5年分の所得税確定申告から適用になりますのでもうすぐですね。

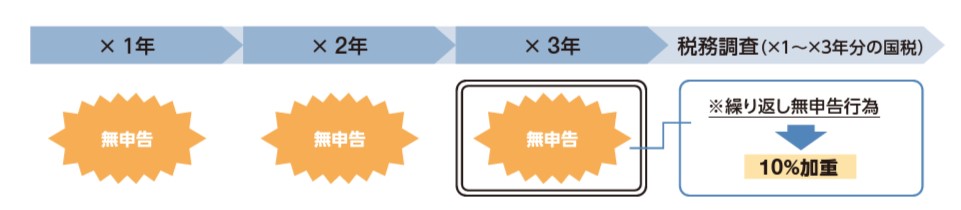

繰り返し無申告の無申告加算税・重加算税の強化

繰り返し行われる悪質な無申告行為を未然に抑止し、自主的な申告を促し納税意識を高める観点から、以下のような措置が取られることになりました。

- 前年度及び前々年度の国税について無申告加算税または重加算税を課される者

- さらなる無申告行為を行う

- 無申告行為により課される無申告加算税または重加算税を10%加重する

例えば、×1年分から無申告である事業主に税務調査入ったとしますと、×3年分については繰り返し無申告行為があったとして無申告加算税が10%上乗せになります。

×1年分と×2年分については改正前と変わらず、

- 納税額×15%

- 納税額が50万円を超える部分は納税額×20%

しかし×3年分は改正後が適用されることになり、

- 納税額×25%

- 納税額が50万円を超える部分は納税額×30%

となります。

また、仮装隠ぺい行為があると重加算税という罰金が科されますが、

×1年分と×2年分は納税額×40%・×3年分は納税額×50%

と計算されます。

引用:財務省 令和5年度税制改正 より

ただし、こちらの規定は、過去5年以内に繰り返し無申告加算税等が課された場合の上乗せ措置(10%上乗せ)のどちらかが適用されます。

この規定も令和6年1月1日以後に申告期限が到来する国税について適用されます。

早めに申告をしておくが吉

ここまで書いてお気づきのように無申告者に対してのペナルティが強化されます。

対応策として共通しているのは、令和6年1月1日以降に申告期限が到来する国税から適用になりますので、無申告状態を早い時期に解消することが大事です。

また、繰り返し無申告の場合には、申告期限から税務調査の通知を受ける前で更正・決定通知前の無申告加算税についてはこの10%上乗せ措置は適用されません。

つまり、申告期限が過ぎてしまった場合でも税務調査が来る前なら無申告加算税は軽くなります(無申告加算税がなくなるわけではありません)。

もし申告の仕方が分からないとか不安だという場合には税理士にご相談されることをおススメします。

まとめ

今回は、令和5年度税制改正より無申告関係について書いてみました。

結局、無申告に対する罰金が強化されてきているわけです。

早めに申告をすることで余計な罰金を支払わないようにしましょう。

では。