一人親方の税務調査ポイントの6回目です。

今回は減価償却を取り上げます。

自分で車両や機械などをお持ちの場合には買った時の値段から時の経過により減価された分を減価償却費として経費に計上することができます。

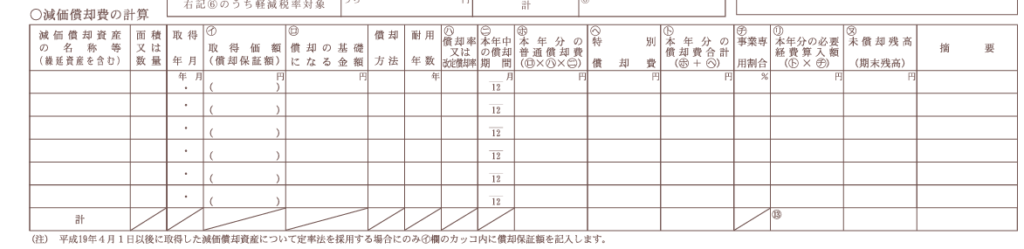

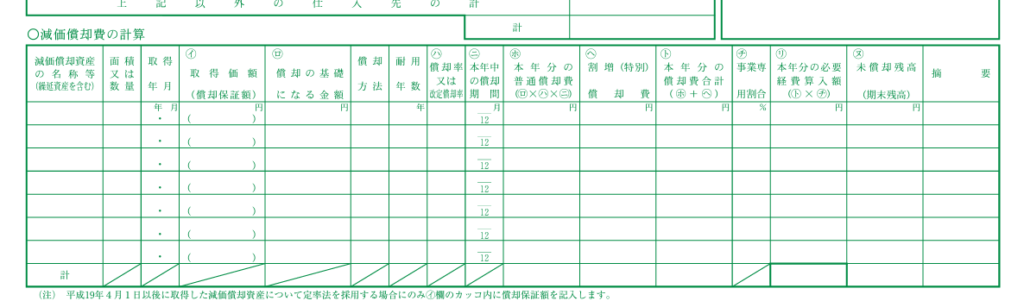

決算書の「減価償却費の計算」

白色申告でも青色申告でも決算書に「減価償却費の計算」をつけることになっています。

白色申告者の収支内訳書

青色申告者の青色申告決算書

減価償却費を計算するために「いつ買ったか・償却方法や償却率、減価償却費がいくらか」などを明細にしたものです。

作業車を買ったり機械を買った場合、30万円を超えていたら一括で経費にすることができず耐用年数にわたって減価償却費という形で経費に計上していきます。

税務調査では、事前に提出されている決算書の減価償却費の計算をチェックしています。

明細を見ただけでわかるミスは避けたい

正直、「減価償却費の計算」を見ただけでわかるミスがあると調査官からしたらラッキーです。

なのでミスは避けたいところです。

よくある間違いは、耐用年数が過ぎている資産をそのまま減価償却費として計上していることです。

例えば、平成30年に新車の作業用トラック(ダンプ式)を400万円で買ったとします。

車両運搬具として計上しており、耐用年数は4年(0.250)です。

減価償却費の計算方法は定額法(毎年均等額を償却する)を採用することが原則ですので、

400万円×0.250=100万円を令和5年になっても減価償却費としてずっと計上しています。

…が、それではダメなんです。

現在は令和6年ですからすでに耐用年数の4年を過ぎてしまっていますので、本来減価償却はもうできないのです。

耐用年数を過ぎたトラックでまだ持っている場合には、1円を残したままそれ以降は減価償却をしない、というのがルールです。

たまに古い機械を買っていて耐用年数が過ぎてしまっているにも関わらず減価償却費として経費に計上しているケースを見かけます。

本当にその資産があるか

この減価償却費の明細にある資産が作業場などに存在するかどうか確認されることがあります。

よくあるのは車両ですね。

実際作業で使っている形跡があるのかどうかも含めてチェックされます。

家事按分しているか

自家用車の場合は特に、作業用とプライベート用を按分して作業用の減価償却費のみ経費にできます。

例えば、車を見にいって本当はプライベートでしか使っていないのに減価償却費として経費に計上してしまっていないかを確認することになります。

修繕費かどうか

機械や車の修理代を支払ったときは修繕費として経費になります。

しかし、その修理が機械や車の価値を高めたり耐久性が増した場合にはその修理をした年の経費にできません。

30万円未満の少額減価償却資産の特例

買った時の値段が30万円未満なら全額を経費にすることができる特例があります。

しかし、1年あたりその合計額が300万円未満に限られていますがこの要件に当てはまってしまうことは少ないでしょう。

この特例を使うために気を付けたいのは償却資産税の対象になること。

償却資産税とは、機械など一定の固定資産を150万円以上買って持っている場合にかかる税金です。

毎年1月までに昨年の償却資産の状況を市区町村に報告する必要があります。

明らかに150万円を超えない場合でも報告が必要ですので注意しましょう。

まとめ

今回は一人親方の税務調査で減価償却費について書いてみました。

減価償却費の計算の明細が明らかに間違えている場合は指摘を受けやすいかと思います。

ただ、耐用年数が違っている・償却率が間違っている場合は、正直1年とか0.いくつが違ったところで金額に大きな影響を与えませんので敏感になる必要はないでしょう。

では。