非居住者の方は、日本国内で発生する所得(国内源泉所得)についてのみ課税されます。

課税のされ方についてひとつずつステップを踏んで整理していくと理解しやすくなります。

国内源泉所得にあたるのか

前提としてその方が日本の居住者か非居住者を判断することが大事ですが、一番難しいのがこの部分です。

でも今回は非居住者の方であるとして話を進めますね。

非居住者は、国内源泉所得に対してのみ課税されますので、まず受け取ったその所得(=もうけ)が国内源泉所得にあたるかどうかを検討していきます。

所得の種類としては以下の16項目が挙げられています。

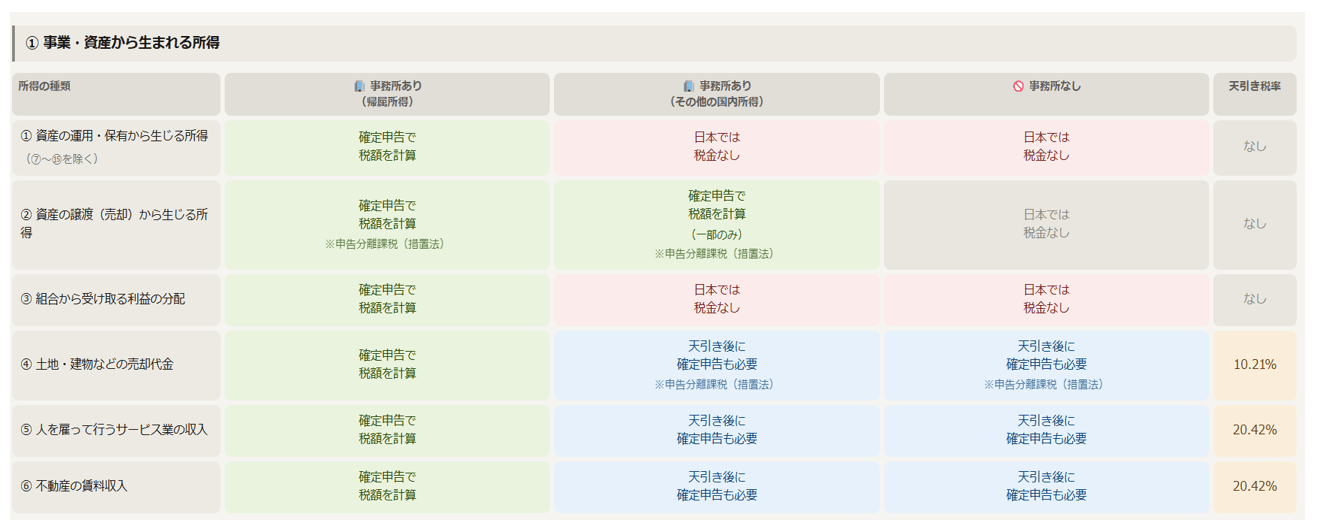

- 資産の運用・保有から生じる所得(下記7~15を除く)

- 資産の譲渡・売却から生じる所得

- 組合から受け取る利益の分配

- 土地・建物などの売却代金

- 人を雇って行うサービス業の収入

- 不動産の賃料収入

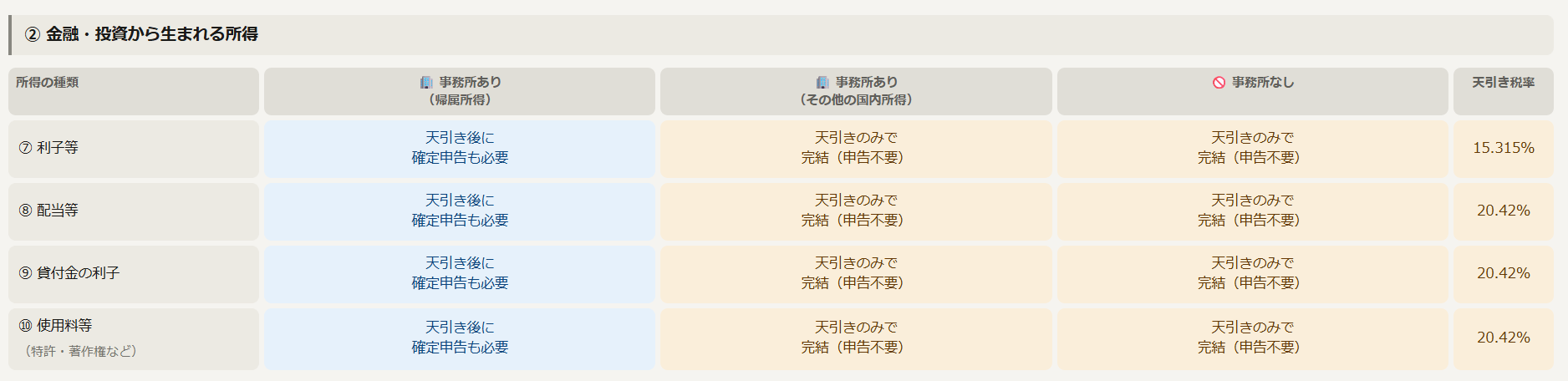

- 利子等

- 配当等

- 貸付金の利子

- 使用料等(特許・著作権など)

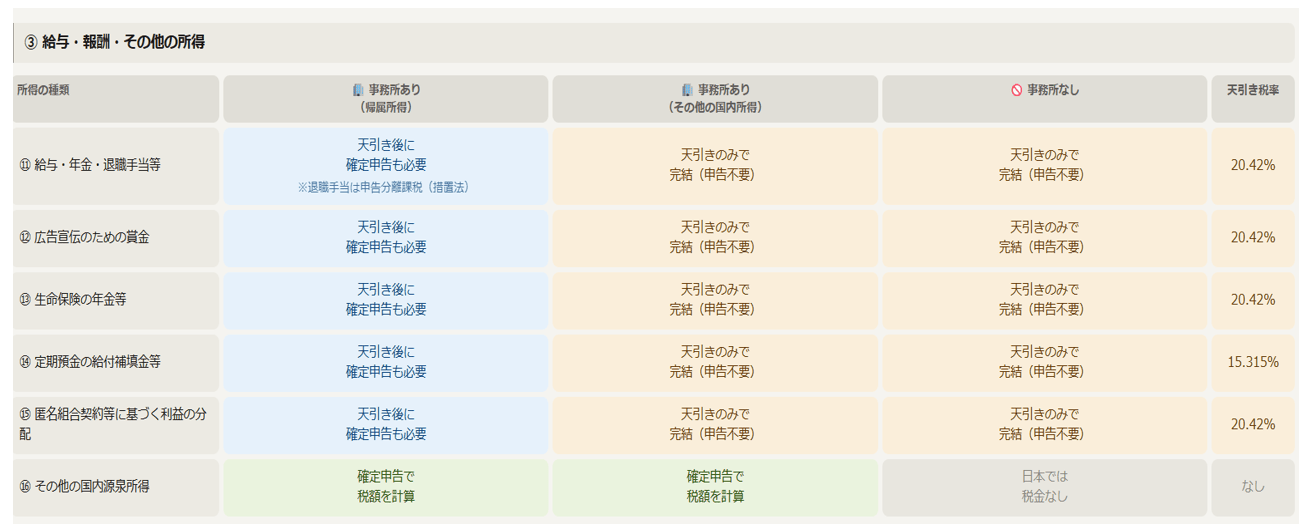

- 給与・年金・退職手当等

- 広告宣伝のための賞金

- 生命保険の年金等

- 定期預金の給付補填金等

- 匿名組合契約等に基づく利益の分配

- その他の国内源泉所得

例えば、非居住者が日本国内に持っている物件を貸して日本法人から賃貸料を受け取っている場合には、6.として国内源泉所得に該当します。

【事務所お知らせ】課税の方式

課税の方式については、日本に恒久的施設を有しているかどうかの区分に応じて、所得税法に定められている総合課税を適用して計算するとなっています。

恒久的施設とは、

- 事業所:支店や工場など事業を行う場所

- 建設:建設現場など

- 代理人

があります。

恒久的施設としてイメージしやすいのは非居住者が日本に事務所を持っているケースです。

総合課税とは所得税法では確定申告で税額を計算することを指します。

総合課税とされる所得のうち租税特別措置法により一定のものは申告分離課税や源泉分離課税の対象となることが定められています。

例えば、不動産賃貸料については、恒久的施設を有する場合も有しない場合も総合課税(=確定申告で税金を計算)とされています。

また、土地・建物などの売却代金についても、恒久的施設を有する場合も有しない場合も総合課税(=確定申告で税金を計算)とされています。

しかし、土地・建物などの売却代金は租税特別措置法により申告分離課税(=他の所得と分けて計算し課税)で計算をするとされています。

また、非居住者に対して不動産の賃貸料を支払う日本法人は源泉徴収することが定められています。

確定申告をするかどうか

非居住者の国内源泉所得の課税方法としては大きく4つに分かれることになります。

-

確定申告で税額を計算

-

源泉徴収天引きのみで完結(→申告不要)

-

源泉徴収天引き後に確定申告も必要

-

日本では税金かからない

不動産賃貸料については、源泉徴収天引き後に確定申告も必要ですので、固定資産税や修繕費・減価償却費等の必要経費を計算し不動産所得の確定申告をします。

源泉徴収が天引きされていますので確定申告にて所得税の精算(還付または追加で所得税を支払う)ことになります。

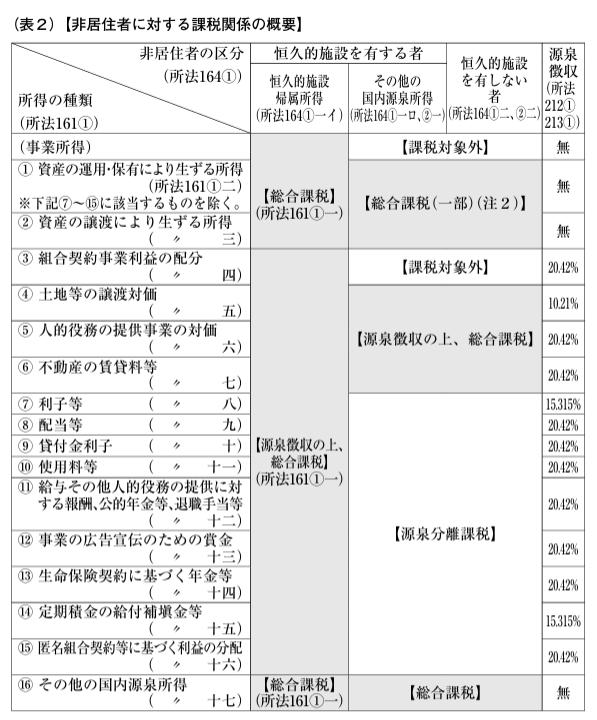

非居住者の課税関係を整理した図

国税庁ホームページに公開されている「令和8年分源泉徴収のあらまし」には、非居住者の課税関係を整理した以下の図があります。

非居住者の方からの相談があった際にはこちらの表を確認します。

ただ、言葉が難しくイメージがつきにくいかなと思ったので、所得の種類を3つに分けて表現も変えてみました。

これらの所得の種類のうちまだ出会ったことがないものもかなりあります。

また、非居住者の方で恒久的施設を有している(事務所がある)場合もあまり出くわしたことがありません。

そのため、行きつくのは「事務所なし」の列であることがほとんどです。

まとめ

今日の内容をまとめてみます。

- STEP 1 — 非居住者か居住者かの判定

- STEP 2 — 国内源泉所得16項目にあたるか

- STEP 3 — 恒久的施設(PE)の有無

- STEP 4 — 課税方式4種類に整理(確定申告/源泉のみ/源泉+申告/課税なし)

ステップをひとつずつ踏んで課税関係を整理していきましょう。

では。