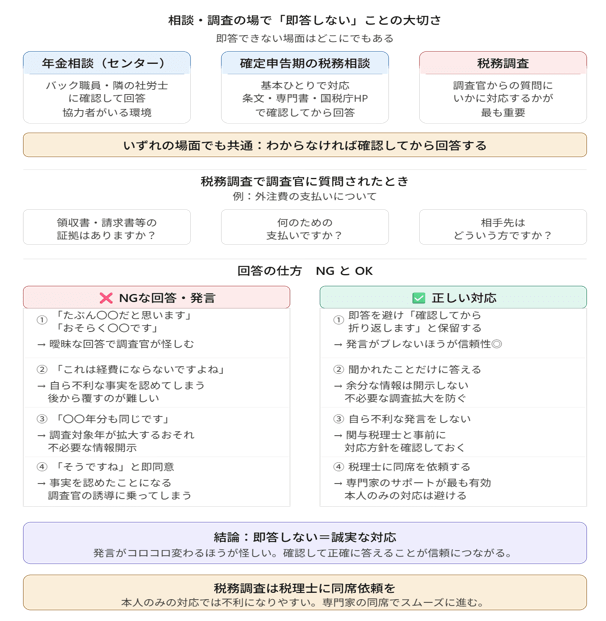

年金相談や確定申告期の税務相談をしていますとすぐにお答えできない質問もよくあります。

これ、税務調査でも同じでいったん確認してから回答するほうがいいです。

バック職員や隣に確認

私が年金相談員をしているのは街角の年金相談センター(オフィス)でバックに職員が1人と隣に相談員である社労士が1人です。

年金相談をしているとわからないところってよくあって、例えば書類添付で何が求められているかすぐにお答えできない場合にはバック職員に確認をします。

回答に困ったら確認をしてもらってからお答えしますし、バック職員から直接回答していただくこともよくあります。

また、ちょっとした質問なら隣の社労士に聞くこともあります。

数字的なもので自分でも回答できるのに記憶から抜け落ちていることもありますのでその場合は調べてから回答するようにしています。

【事務所お知らせ】確定申告期相談は自分ひとりだけど…

確定申告期の税務相談は基本ひとりでの回答が求められます。

建物譲渡や株譲渡でも回答を求められますがなかなかすぐに回答が難しいものもあったりしますよね。

そんなときはお時間を頂戴して条文や専門書・国税庁ホームページなどを確認しながら回答をします。

この前の確定申告では一度出した回答が違っていたので、自宅で確認をしたうえで後日回答させていただいたものもありました。

税務調査の場面では

では、税務調査で調査官から質問され回答を求められたときにどうしたらいいのでしょうか?

例えば、外注費の支払いについてこんな質問を受けたとします。

- この支払いの証拠となる領収書や請求書等はありますか?

- 何のための支払いですか?

- 相手先はどういう方ですか?

などと質問されたときなるべくその時点で回答できるのが望ましいです。

でも、その質問に対して曖昧な回答をしてしまうと調査官は怪しみます。

- たぶん〇〇だと思います

- おそらく〇〇です

という回答はできるだけ避けて、確認してから折り返すようにします。

曖昧な回答により調査官は不利な対応をしがちです。

「即答しない=怪しい」と調査官は感じてしまうこともあるかもしれません。

しかし、当初の発言がコロコロ変わるのが調査官としては怪しいと思ってしまいます。

自分勝手に判断しない

税務調査の場面でNGとされている発言があります。

先程の曖昧な回答をしてしまうというのもあるんですけど、

- 「これは経費にならないですよね」と自ら認めてしまう

→自ら不利な事実を認めてしまう。後から覆すのが難しい。 - 「〇〇年分も同じように計上している」と広げた発言をする

→調査対象年が拡大するおそれ。不必要な情報開示。 - 調査官の誘導に即同意

→「そうですね」と言ってしまう。事実を認めたことになる。

これらの発言を防ぐのは、やっぱり回答をいったん保留して確認をするということです。

これは本人だけではなく同席する関与税理士も同じように対応すべきです。

税務調査に慣れている税理士ですとこれらの対応は可能なわけですけど、事業主本人だけが対応するとなるとなかなか厳しいのではないでしょうか?

税理士がいない場合の税務調査はけっこうな確率で調査官主導でいいようにやられます。

思わぬ追加税金の支払いになってしまうこともあります。

なので、正直なところ税務調査の対応は専門家に同席いただいたほうがスムーズに進みます。

まとめ

今日の内容をまとめます。

すぐに回答しないといけない雰囲気になることも正直ありますけど、分からなければいったん立ち止まる勇気も必要だなと感じます。

では。