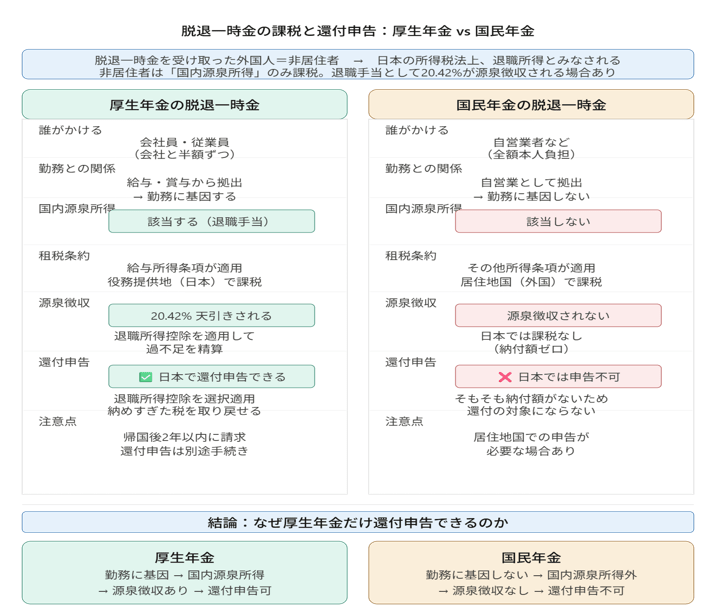

厚生年金の脱退一時金を受けた外国人の方は、日本で確定申告をすることで納めすぎた所得税を還付することができます。

しかし、国民年金の脱退一時金は還付申告をすることができません。

その理由を今日は書いてみたいと思います。

脱退一時金の制度の背景

外国人が日本にいる間に厚生年金または国民年金の保険料を払います。

出国後本人の請求に基づき脱退一時金を受け取ることができます。

で、そもそも厚生年金は会社で勤務する従業員がかけているもので会社と保険料は半分ずつ払います。

国民年金は自営業者などがかけるもので本人が保険料を全額支払います。

日本の所得税法では、厚生年金や国民年金で支払われる一時金については退職所得とみなすとされています。

脱退一時金は外国人が受け取るものですので非居住者にあたります。

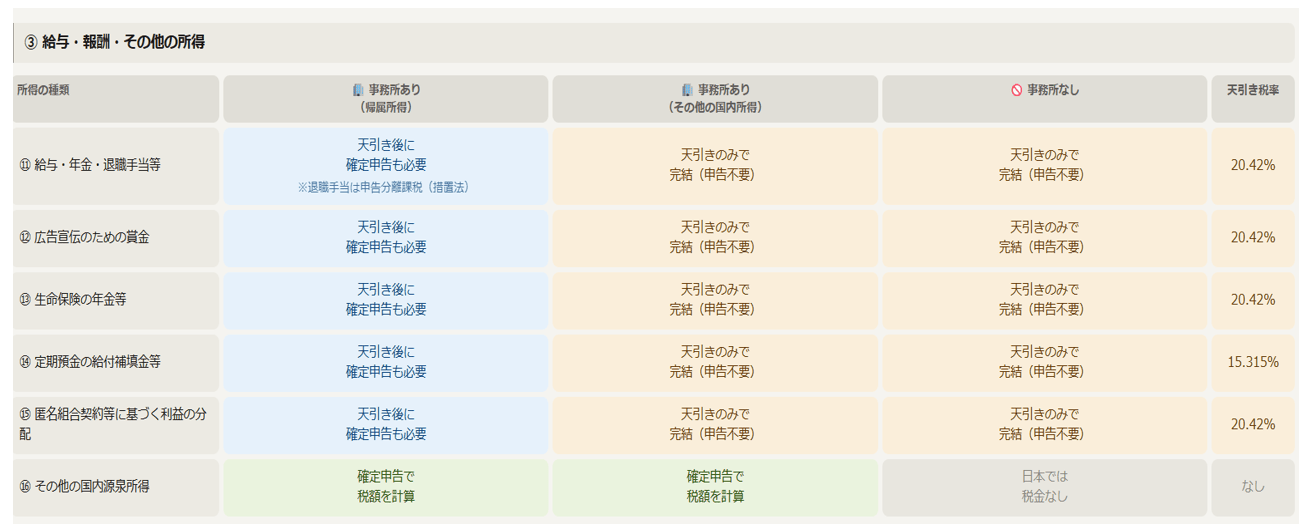

非居住者は国内源泉所得のみ課税されるわけですが、退職所得も下の図にある退職手当として所得税は20.42%天引きされることになります。

国内源泉所得となる退職手当とは?

では、そもそも国内源泉所得となる退職手当とは何を指すのか。

非居住者に支払われる退職手当のうち、その支払いを受ける者が居住者であった期間に行った勤務に基因する部分は国内源泉所得になるとされています。

厚生年金は給与を受け取っている従業員がかけていますよね。

会社で勤務をして受け取る給与やボーナスから厚生年金をかけていることになりますので、勤務に基因するものとして国内源泉所得になるとされます。

一方で、国民年金は自営業者等がかけている年金です。

勤務に基因しているとはいえませんので国内源泉所得にはあたらないとされています。

租税条約上の取り扱い

ここまで日本の所得税法についてみてきました。

では、租税条約上の取り扱いはどうなっているのでしょうか?

厚生年金は、日本の所得税法では国内源泉所得にあたるとされています。

租税条約では、給与所得(役員所得)条項として役務提供地国で課税されるとされています。

役務提供国、つまり勤務をしていた国ですので日本で課税されます。

したがって、脱退一時金を受け取る際には源泉徴収20.42%が天引きされることになります。

厚生年金の脱退一時金は退職手当(国内源泉所得)です。

非居住者が自らの選択で居住者と同じように退職所得控除を適用して退職所得を計算することにより納めすぎた源泉徴収税額との差額を還付申告できるというわけです。

一方で、国民年金は、日本の所得税法では国内源泉所得にはあたりません。

租税条約では、その他所得条項が適用され居住地国で課税されます。

つまり、外国人が住む国で課税されるため日本では課税されませんので源泉徴収は行われないことになります。

源泉徴収されていないということはそもそも納めていないわけですので申告により還付を受けることはできません。

注意点

国民年金の脱退一時金は日本では課税されません。

しかし、住んでいる国で確定申告が必要な場合がありますので注意が必要です。

まとめ

今日の内容をまとめます。

一度整理してみたかったのでこのブログを書くことにより自分でも理解できるようになりました。

では。