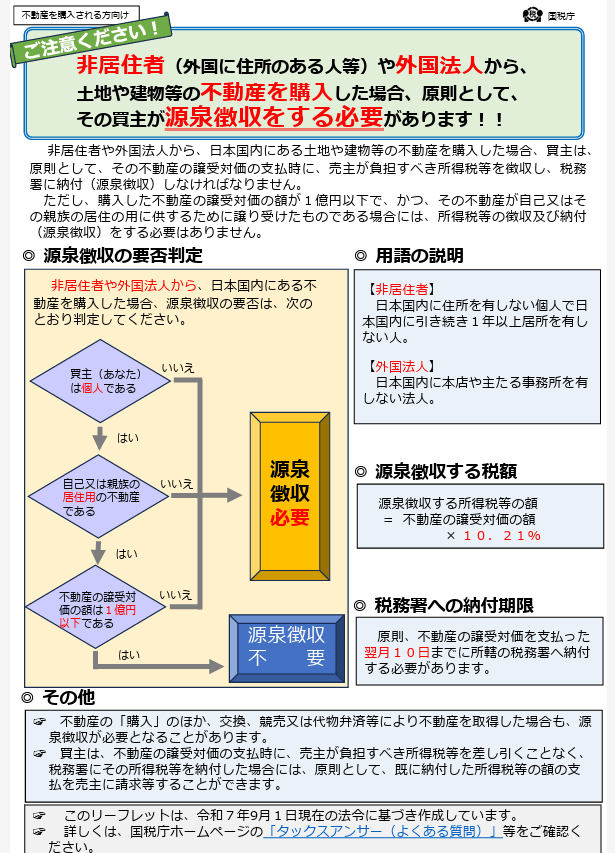

非居住者が日本で持っている不動産を売却した場合には、買主は源泉徴収をして税務署へ納付をしなければなりません。

しかし、この買主が源泉徴収をし忘れるケースが非常に多いです。

国税庁ホームページで注意喚起

非居住者から日本で持っている不動産を買った場合買主は原則として源泉徴収をしなければなりません。

不動産を買いますと多額のお金を支払いますので、源泉徴収額もそれなりの金額となります。

支払った月の翌月10日までに徴収した所得税を税務署へ納付しなければなりません。

しかし、納付もれが相次いでいることから以下のようなパンフレットで注意喚起が行われています。

買主は個人・法人を問いません。法人であれば源泉徴収は必要です。

源泉徴収の要否の判定の際、源泉徴収をしなくてもいいという例外があります。

この場合には、不動産売買契約書のチェックをしておく必要があります。

買主が発行する領収書や明細書などを必ず受け取っておき、10.21%の源泉徴収の有無と金額を把握しておきましょう。

【事務所お知らせ】買主が源泉徴収していない場合

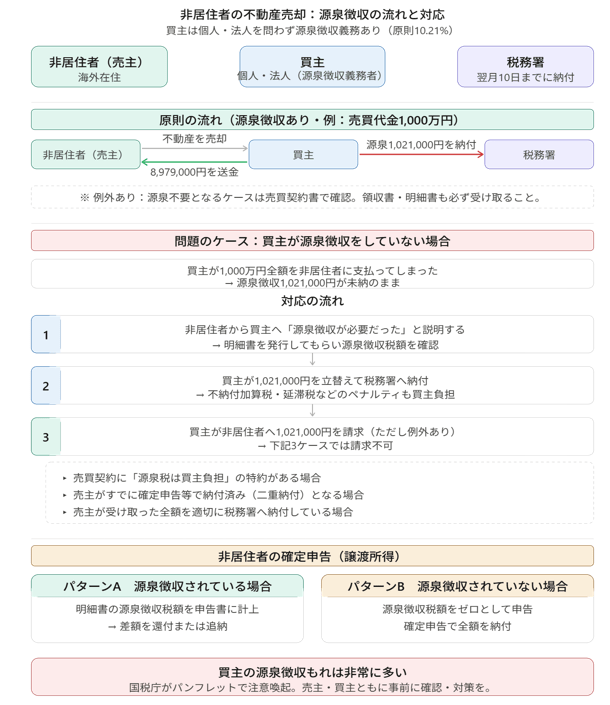

では買主が不動産を買ったときに源泉徴収をしなければならないにもかかわらずしていないと言われたら非居住者はどうしたらいいのでしょうか?

例えば、買主が不動産を買ったときに際源泉徴収した分を差し引かずに非居住者へ全額支払ったというケースです。

この場合、買主は税務署に源泉徴収分を代わりに納付しその税額(譲渡対価の10.21%)を売主に請求(支払いを求める)することができます。

数字を使って説明してみます。

不動産を1,000万円で購入した買主は、その10.21%である1,021,000円を源泉徴収し残り8,979,000円を非居住者が受け取ります。

この源泉徴収分を差し引かず1,000万円をそのまま非居住者が受け取った場合、買主が源泉徴収分1,021,000円をいったん自分で立て替えて税務署へ納付します。

源泉徴収義務があるのは買主ですので。

納付期限が過ぎていたら不納付加算税や延滞税などの罰金が科されてしまいますがその負担も買主が行います。

納付が終わったら、源泉徴収分1,021,000円を非居住者へ請求をすることになる、というわけです。

ただし、以下のようば場合には請求ができません。

- 契約による負担合意: 売買契約において「源泉徴収税額は買主が負担する」旨の特約がある場合。

- 売主が既に納付済み: 売主が既に自主的に確定申告等で税金を納付しており、買主が納付した分が「過払い(二重納付)」となる場合。

- 不当利得の不在: 売主が買主から全額を受け取った後、その税金を適切に税務署へ納付している場合。

非居住者が確定申告をする場合

非居住者が不動産を売ったときに発生する譲渡所得を確定申告する場合には、本来買主が源泉徴収した分の差額を納付することになります。

しかし、買主が源泉徴収をしていない場合には、まず非居住者側から買主に源泉徴収する必要があったことを説明します。

すぐに対応いただき明細書を発行してもらって源泉徴収税額が記載されていたらそれを申告書に計上すればいいわけです。

しかし、申告期限が近い場合など時間的に余裕がなければ源泉徴収税額をゼロとして計上して確定申告で全額を納付する方法で対応することになります。

まとめ

今回の内容をまとめます。

不動産売買や賃貸は源泉徴収もれが多いですので、買主だけでなく売主である非居住者もチェックしておきたいところです。

では。