農家の方の経理を拝見していますと、農業収入の計上タイミングがずれていたり補助金や交付金・保険金の収入計上がもれているケースがあります。

今回は主な農業収入計上のタイミングと補助金等を受け取った場合の収入計上について書いてみたいと思います。

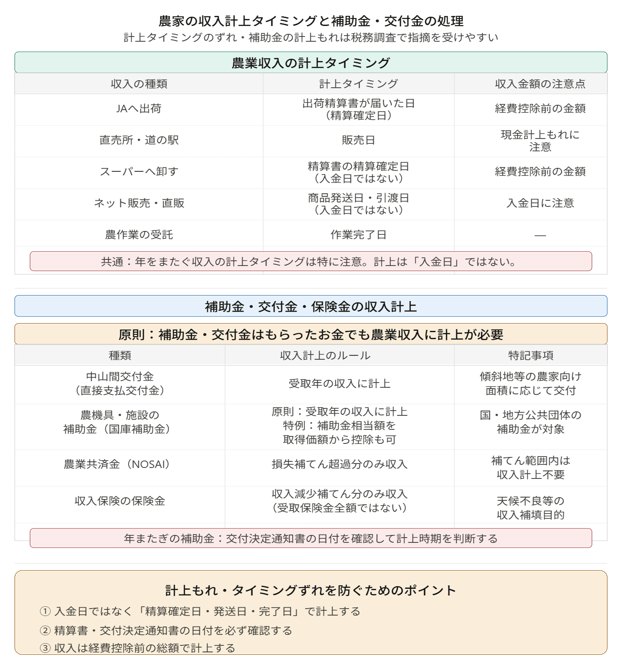

農業収入の計上タイミング

農業収入を計上するときには計上のタイミングに気をつけなければなりません。

本来今年収入計上しなければならなかったのに翌年に計上していたら「収入計上もれ」として税務調査で指摘を受けることになります。

主な農業収入としては以下のものがあります。

- JAに出荷した

- 直売所や道の駅に卸す

- スーパーなどに卸す

- ネット販売や個人で直販する

- 農作業を受託した

ひとつづつ見ていきます。

JAに出荷した場合には、JAより出荷精算書が送られてくるはずです。

計上のタイミングは出荷精算書が届いた日で計上するのがわかりやすいです。

つまり、精算が確定した日に収入を計上します。入金日ではないということです。

また、出荷精算書にはJA手数料や荷造運賃等の経費も載っており、それを差し引いた残りが振り込まれてきます。

この振込金額(=入金額)を収入計上するのではなく、あくまで経費を差し引く前の金額が収入額となりますので注意したいところです。

直売所や道の駅に卸す場合には、販売日で収入計上します。日次の集計表などをつけて計上をしていきます。

現金での入金が多いと思いますのでその計上もれには気をつけたいところです。

スーパーなどに卸す場合には、JAに出荷するのと同じように精算書がスーパーから発行されるかと思います。

それをもとに収入を計上していきます。

こちらも精算が確定した日に収入を計上し、入金額ではなく経費を差し引く前の金額が収入金額となります。

ネット販売や個人の直販の場合には、商品を発送した日や引き渡し日に収入計上します。

これも入金日ではないことに注意してください。

農作業を受託した場合には、作業完了日に収入計上します。

【事務所お知らせ】補助金や交付金・保険金を受け取った

補助金や交付金・保険金を受け取っている農家の方は多いかと思います。

天候に左右されるため収入を補填する目的での保険金だったり、ビニールハウスや機械の購入費用が高額になるため補助金を活用するといった場合があります。

補助金はもらったお金なので農業収入として計上なんてしなくてもいい、と考える方もいます。

しかし、原則は農業収入に計上しなければなりません。

特に、年をまたいで交付される補助金は、交付決定通知書の日付を確認して計上時期を判断するようにしてください。

ここでは以下の補助金や交付金・保険金の収入について取り上げます。

- 中山間交付金

- 農機具や施設の補助金(国庫補助金)

- 農業共済金(NOSAI)

- 収入保険の保険金

まず、中山間交付金とは何か。

この中山間交付金を受け取った場合には、受取年の収入に計上します。

農機具や施設の補助金(国庫補助金)を受け取った場合には、原則として受取年の収入に計上します。

しかし、国や地方公共団体などからの国庫補助金の場合には、補助金を受け取った金額相当額を収入計上しないこともできます。

この場合には、買った値段から補助金相当額を控除します。

農業共済金(NOSAI)については、損失補てん分が収入となります。

収入保険の保険金は、受取保険金のうち収入減少補てん分が収入となります。

| 農業共済(NOSAI) | 収入保険 | |

|---|---|---|

| 運営主体 | NOSAI(農業共済組合) | 農業共済組合(農林水産省所管) |

| 対象 | 作物・家畜・農機ごとに個別加入 | 農業収入全体をカバー |

| 青色申告要件 | 不要 | 必要(青色申告者のみ加入可) |

| 保険金の性質 | 損失補填(実損額ベース) | 収入減少の補填 |

まとめ

今日の内容をまとめてみます。

ポイントにあるように入金日ではないところと経費控除前の総額で計上するところは間違えが多いですので確認しておきましょう。

では。