非居住者が受け取る日本の公的年金については、原則65歳から受け取る老齢年金から所得税が天引き(源泉徴収)されるのが一般的です。

しかし、租税条約を締結している国では取扱いに修正が加わることがあります。

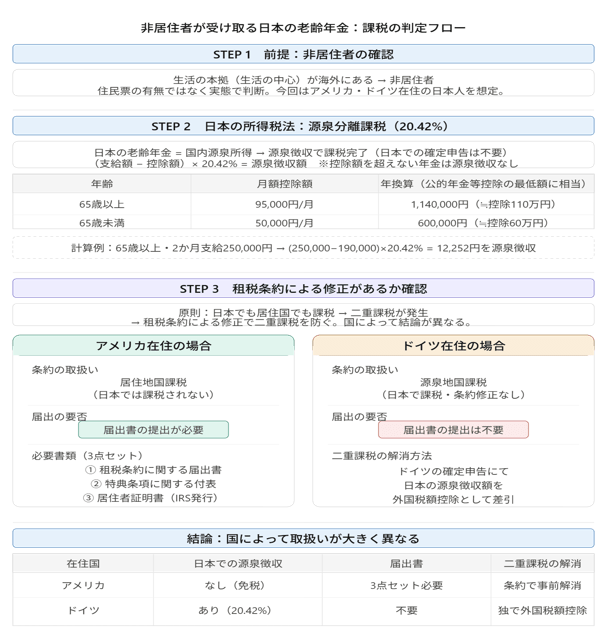

非居住者が受け取る日本の老齢年金の課税

その前に、非居住者の課税の判定の流れをいったん整理しておきます。

- 居住者か非居住者か

今回は、アメリカとドイツに住む日本人が日本の老齢年金を受け取ることになったケースを考えてみます。生活の本拠(生活の中心)が海外にあるため非居住者です。 - 国内源泉所得にあたるか

日本の老齢年金を受け取るので国内源泉所得にあたります - 租税条約による修正があるか

です。

【事務所お知らせ】日本の所得税法では…

日本の老齢年金を受け取るときには、源泉分離課税といって20.42%の源泉徴収が行われて課税関係が終了します。

つまり、税金をが天引きされて終わりですので日本で確定申告をする必要がありません。

このときの源泉徴収の計算は、支給額に20.42%をかけるわけではありません。

支給額から一定額を控除した額に対して20.42%をかけた金額が源泉徴収されます。

控除する一定額とは、

- 65歳以上:95,000円/月

- 65歳未満:50,000円/月

となっています。

例えば、65歳以上の老齢年金を受け取る非居住者の方で2か月に1回支給される金額が250,000円だった場合、

- 250,000円ー190,000円(95,000円×2か月)=60,000円

- 60,000円×20.42%=12,252円

この12,252円が2か月に1回年金が支給される際に源泉徴収されます。

1月あたりの控除額である95,000円や50,000円という数字ですが適当に決めているわけではありません。

これを年換算してみると、通常日本人が老齢年金を受け取ったときに控除する公的年金等控除の最低額とほぼ同じ数字となります。

- 95,000/月×12か月=1,140,000円

- 50,000/月×12か月=600,000円

| 65歳未満 | 65歳以上 | |

| 公的年金等控除 | 60万円 | 110万円 |

ちなみに、公的年金等控除は日本の居住者のみに認められているものです。

非居住者は源泉徴収をする際に「控除額」という形で年金から差し引いて調整をしていると考えられます。

結論として、非居住者が受け取る年金については控除額よりも年金額が少なければ源泉徴収されない(所得税が天引きされない)ことになります。

ここまでが日本の所得税法の取り扱いです。

租税条約による修正

日本の老齢年金が源泉徴収されることがわかったうえで租税条約による修正がないか確認をしていきます。

非居住者は、日本で得た老齢年金収入に対して日本で所得税が課せられ(源泉徴収)、住んでいる国でもその年金収入に対して課税されることになります。

つまり、同じ収入に対して二重課税が発生することになるのが原則です。

しかし、このような二重課税を防ぐために日本と外国との間で租税条約を結んでいます。

アメリカの場合

非居住者がアメリカに住んでいて、日本の老齢年金を受け取った場合を考えてみます。

日米租税条約によると、居住地国であるアメリカのみで課税される「居住地国課税」が取られており日本では課税されないこととなっています。

つまり、租税条約により居住地国課税への修正が行われているわけです。

したがって、この修正による適用を受けるには「租税条約に関する届出書」を提出することになります。

このほか居住者の中でも恩恵を受けられる居住者であることを証明する「特典条項に関する付表」と税法上の居住者であることを証明する「居住者証明書」が必要です。

ドイツの場合

非居住者がドイツに住んでいて、日本の老齢年金を受け取った場合を考えてみます。

ドイツの場合には、租税条約の締結はしていますが所得の発生している国である日本で課税される「源泉地課税」が取られています。

つまり、日本で支給する老齢年金は日本で課税されますので、日本の所得税法と同じ=租税条約の修正は行われないのです。

したがって、「租税条約に関する届出書」の提出は不要です。

ただし、ドイツで確定申告をする際に日本で源泉徴収された所得税を外国税額控除として差し引くことができます。

まとめ

今回の内容をまとめます。

また、全世界所得課税と居住地国課税・源泉地課税の説明については先日書いたこちらのブログをご覧いただけたらと思います。

では。