ネイリストとして独立開業する場合のほか、会社員として副業をするとか家事の合間に自宅でネイルサロンを構えるということもあるでしょう。

所得税の確定申告をする際に考えておきたいのは開業・事業区分です。

ネイリストとして独立開業する

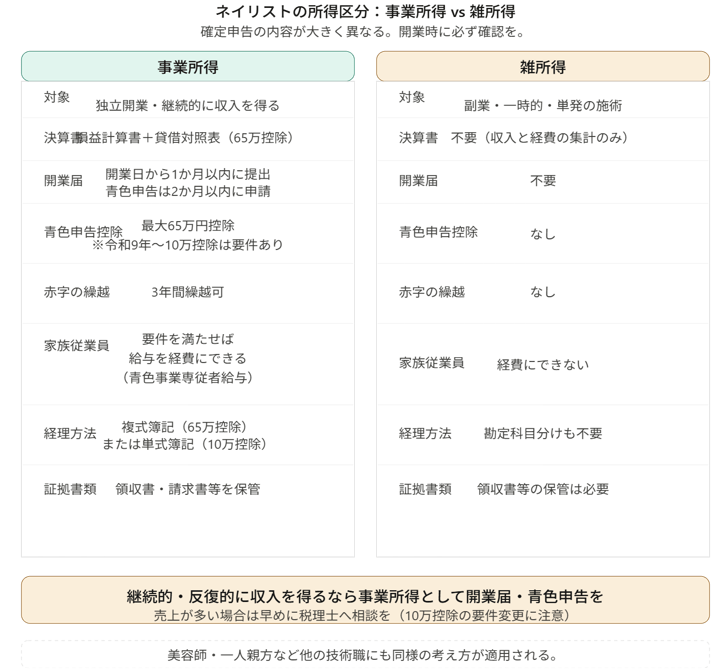

ネイリストとして独立開業しネイルサロンを設けて事業をしていく場合、事業収入は継続的に発生することになります。

お客様にネイルサロンに来ていただき施術しその代金を売上として受け取ります。

お客様が増えてくれば新規客だけではなくリピートでお越しいただけるお客様も増えていきます。

つまり、継続的に収入を得る場合には事業所得として確定申告をすることになります。

事業所得として申告をする場合には、その事業で得た収入とそれにかかった経費を集計した決算書(青色申告決算書または収支内訳書)を提出する必要があります。

事業として開業をした場合には、開業日から1か月以内に開業届を税務署へ提出します。

そして、青色申告書を提出したい場合には、開業日から2か月以内に青色申告承認申請書の提出が必要があります。

青色申告書を提出することにより青色申告特別控除として最大65万円控除されますので、それに伴う所得税を大幅に減らすことができます。

ただし、65万円控除しようとすれば決算書に貸借対照表という1年間の残高を集計した書類を添付しなければなりません。

また、複式簿記という方法により経理をしなければなりませんのでなかなか厳しいです。

その場合、損益計算書という1年間の収入と経費を集計した書類の添付で済む10万円控除を受ける方向でもいいでしょう。

ネイリストの方の場合には開業初年度から売上が1千万円を超えることもあるので、10万円控除が使えなくなる前に税理士に依頼するというのもひとつかもしれません。

そのほか、青色申告の場合には、収入から経費を差し引いたときに赤字(損失)が出た場合には3年間繰り越すことができます。

開業間もないときには経費のほうが多くなることも予想されますし、同業他社との競争により売上の増減が激しい業種だと思います。

そんなときに3年間赤字を繰り越せるのはメリットです。

さらに、ネイリストの家族を従業員にし給与を支払う場合には青色申告の場合に払った金額を経費にすることができます。

もちろん家族ではないスタッフを雇ったら経費になるのは当然なのですが、家族従業員でも要件を満たせば経費にできます。

【事務所お知らせ】副業・一時的な施術

一方で、副業でネイルの施術をしたり家事の合間に一時的な施術をする場合には雑所得になる場合があります。

雑所得は、一時的で単発というイメージです。

この場合、ネイル施術で得た収入や経費は雑所得として確定申告を行います。

雑所得の場合には決算書を作成する必要はありません。

ネイル施術で得た収入とそれにかかった経費を集計して申告をします。

もちろん収入や経費の証拠となる書類は保管する必要がありますが、決算書のように交通費とか消耗品費などという勘定科目別に経費を分けることもありません。

ただし、青色申告というものが雑所得にはありませんので青色申告特別控除はありません。

また、損失を3年間繰り越すという青色申告のメリットもありません。

さらに、家族従業員の給与を払っても経費にすることはできません。

まとめ

今日の内容をまとめます。

売上が多くなる場合には事業所得として青色申告で申告をされたほうがメリットが大きくなりますので専門家である税理士に相談いただくといいでしょう。

では。