漫画家・同人作家の方から、経費を全額事業用として計上してもいいのかという相談があります。

今回は、事業と私用との区別について書いてみたいと思います。

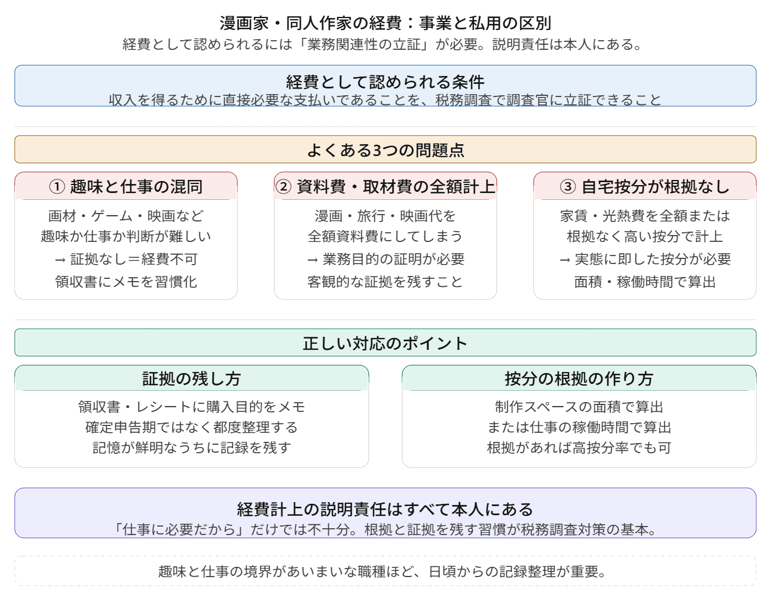

私用との境界線があいまい

先日のブログでも書きましたけど、漫画家・同人作家の方の特徴として、好きなことが仕事となっているのが一般的です。

「好きなこと=仕事」という性格があるので、趣味の支払いと事業で支払いが混同しやすいです。

趣味と仕事との境界が曖昧なため、画材やゲーム・映画・漫画等の購入代金が仕事か趣味かの判断が難しくなりがちです。

払ったものが事業の経費として認められるためには、業務関連性をご本人が税務調査で来た調査官に立証する必要があります。

「作品の制作に必要だから」だけでは不十分で、その作品から収入を得るために直接必要な支払いであることを明らかにすることが必要となります。

例えば、購入したときの領収書やレシート・請求書などに別途メモをしておくなどの習慣をつけておくといいでしょう。

つまり、こまめに書類を整理してそこにメモをしておくことが大事です。

確定申告期間に慌てて書類を整理しても記憶があいまいになりがちです。

めんどくさいし時間もないからと趣味で買ったものも経費にしてしまおうと変に割り切るという行動に出がちですので注意しましょう。

【事務所お知らせ】資料費・取材費を全額経費にしてしまった

仕事の参考になるからという理由で漫画やゲーム・映画・旅行等にかかったお金を資料費や取材費として全額経費にしてしまったというケースです。

業務目的であることを客観的に示す証拠がなければ「趣味である=事業性がない」と判断されかねません。

もちろんそれが証明できなければ経費から除く必要があります。

ご本人に証明責任があります。

自宅兼事務所の経費を按分していない・按分が適当

自宅の一部を事務所としているケースもあろうかと思います。

それにかかる家賃や水道光熱費等を全額経費にしていたり、根拠もなく高い按分率で経費として計上している場合はチェックされます。

事務所で漫画や同人誌の制作を行うでしょうから自宅分の家賃や水道光熱費まで経費にすることはできません。

よく事業分と私用分で「家事按分」をするということが行われますけど、その按分も根拠がないといけません。

制作スペースの実態がどうなっているのかも確認しておきましょう。

例えば、面積だったり仕事の稼働時間で按分するといったように実態に即した形で按分をすることになります。

もちろん経費計上に根拠があって結果的に按分率が高くなってしまった場合にはそのことが説明できれば問題ありません。

結局のところ、家事按分には根拠が必要。

つまり、ご本人に説明責任があるのは共通しています。

まとめ

今日の内容をまとめてみます。

事業の経費として計上した理由についての説明を求められるのはすべて本人です。

説明ができないなら経費には計上しない、という判断が安全です。

では。