ネイリストのお客様の決算書を拝見すると接待交際費の計上が多くなる傾向にあります。

その理由と税務調査における対策をご紹介してみたいと思います。

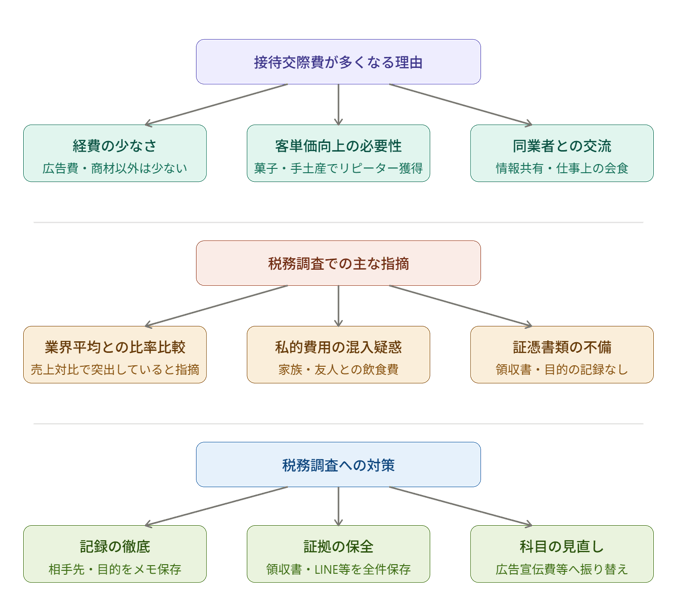

ネイリストの売上と経費の傾向

ネイリストの方の決算書を作成していますと、所得が非常に高いことがわかります。

売上に関しては、新規客以外にリピーターのお客様が来るようになれば売上は安定しますけど、同業者との競争が激しいため不安定になりがちです。

前の月は200万円だった売上が今月100万円になる、ということも全然ある業界です。

一方、経費もかなり特徴があります。

ホットペッパービューティやミニモなどの集客のための広告宣伝費や手数料がかかりますが、商材と店販・人件費以外経費がかからないのです。

そのため売上から経費を差し引いた所得が大きくなりがちです。

しかし、ネイルをされるお客様向けにお菓子や手土産をお渡しするというのも次回以降も来ていただくためには必要なこと。

そのお菓子や手土産をコンビニやスーパーで買ってくる場合は接待交際費として売上を得るために必要な経費となります。

そのほか、お客様と一緒に飲食をすることもあるでしょうし、同業者の方と食事というのも大事な仕事の一環になることがありますよね。

それももちろん接待交際費として経費になるでしょう。

もちろん「事業として必要なもの」というのが経費になるかならないかのポイントですので、プライベートに関するものは経費にはできません。

お客様に来ていただくために接待交際費が多くなるのは仕方がないことではあります。

しかし、税務署からすればこの接待交際費の金額が多いと目立ちます。

ほかに経費らしきものがないわけですから。

【事務所お知らせ】税務調査での指摘パターンを知っておく

ネイリストのところに税務調査が来たとします。

接待交際費について当然指摘をしてくるでしょう。

その際、同業者との比較をされることも多いかと思います。

売上に対する接待交際費の比率が業界平均を大きく上回るという場合。

ただ、この場合ネイリスト業界ゆえの特徴と集客のために使っていることを具体的に説明できたら問題ないところだと思います。

それよりも、私的な飲食費が入っていることや家族や友人などプライベートでの飲食費が入っていることをチェックされるはずです。

調査官としては、飲食をした相手先やどういう目的で飲食をしたかという証拠を求めたくなりますよね。

その証拠としての領収書やレシートがないとなるとやっぱり疑ってしまいます。

対策としては、1つ1つに相手先や目的・事業で必要なものだったかをメモしておくことが大事です。

全件の領収書やレシートを保存してもらい、相手先の氏名や関係性(お客様や同業者など)を記録してもらうようにお願いします。

継続的に連絡を取り合う方であればメールやLINEも証拠となることがあります。

家族や友人との飲食費も同じで、事業と関係があることを明確に説明できるように整理しておく(メモを残す)ことが大事です。

ほかの科目へ振り替え

接待交際費という科目からほかの適切な経費科目へ振り替えるというのも一つです。

例えば、お客様に店販のハンドクリームを試供品としてお渡しするという場合。

広告宣伝の一環なら広告宣伝費に振り替えるというのも考えてもいいでしょう。

このほか、明らかにプライベートで使ったものだとか経費計上の判断に迷うのならあえて接待交際費から除くというのも考えたほうがいいでしょう。

まとめ

今日の内容を図でまとめてみました。

ネイリストだけではなく美容師もそうですが集客サービスをされている場合には接待交際費が多くなりがちですので対応が求められます。

では。