確定申告書 消費税の簡易課税・事業区分で迷う場合~工事業 先日から確定申告の相談会や記帳指導で、消費税の簡易課税についての相談をお受けすることがあります。それは「事業区分の判断」についてです。今回立て続けに対応したのが建築工事や電気工事を営んでいる「工事業」の方でした。事業区分の「第3種と第4種」... 確定申告書

確定申告書 儲かっている農家の傾向 毎年この時期になると農家の方の確定申告を作成します。毎年20件以上作成していますが、ある程度稼げている農家とそうでない農家の傾向がわかってきた気がします。 確定申告書

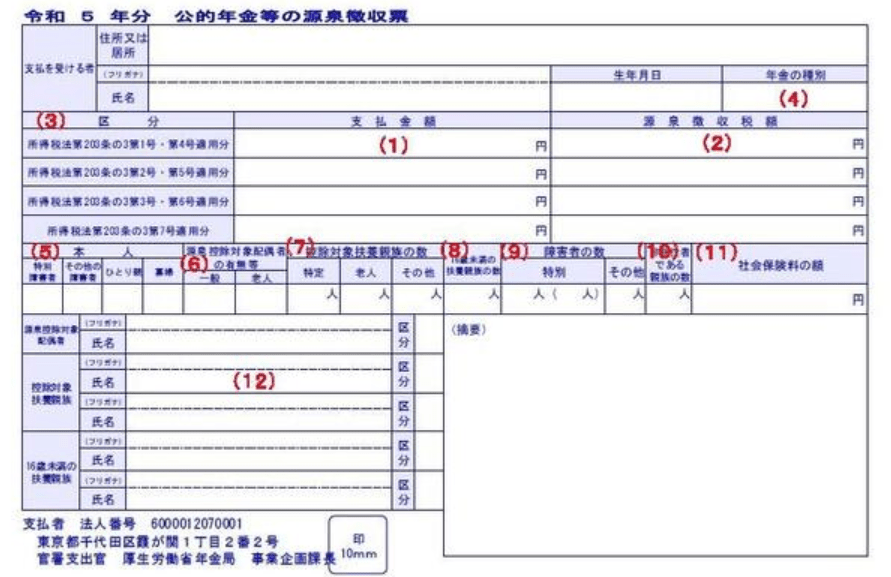

年金相談 税金がかかる年金と年金から天引きされる保険料まとめ 確定申告期間は今週で終わりを迎えますが、これまでこのブログで年金と税金について取り上げています。いったんここで税金がかかる年金と年金から天引きされる保険料についてまとめてみたいと思います。 年金相談確定申告書

確定申告書 経理を楽にするにはレシートを減らそう 確定申告期間も大詰めですね。慌てて領収書やレシートを探して経費を処理している方もおられるかもしれませんね。来年もし経理を楽にしたいのならレシートを減らしていくことです。「レシートを減らす」とは?スーパーやドラックストア・コメリやコーナンなど... 確定申告書

確定申告書 青色申告へ変更するためにやっておきたいこと 令和5年分の確定申告は白色申告をしているが令和6年分以降青色申告をしたいという場合にはどうしたらいいでしょうか?今回は青色申告へ変更するための届出の提出期限ややっておきたいことについて書いてみたいと思います。白色申告と青色申告個人事業では、... 確定申告書

年金相談 日本年金機構から来る「年金のハガキ」 源泉徴収票を探すのにひと苦労!? 年金をもらい始めるときや年金をもらっている方向けに日本年金機構からハガキ形式のものが届きます。実は、個人事業主の記帳指導や確定申告の相談会で「公的年金等の源泉徴収票が見つけられない」という事例を耳にしました。なぜこのようなことが起こっているのでしょうか。 年金相談確定申告書

確定申告書 個人事業主が車を売った場合はどうしたらいいの? 先日相談対応をした方から、「事業用で使っている車を売却したのですがこれって事業の収入になりますか?」というご質問がありました。この場合、基本的に事業の収入として扱いません。 確定申告書

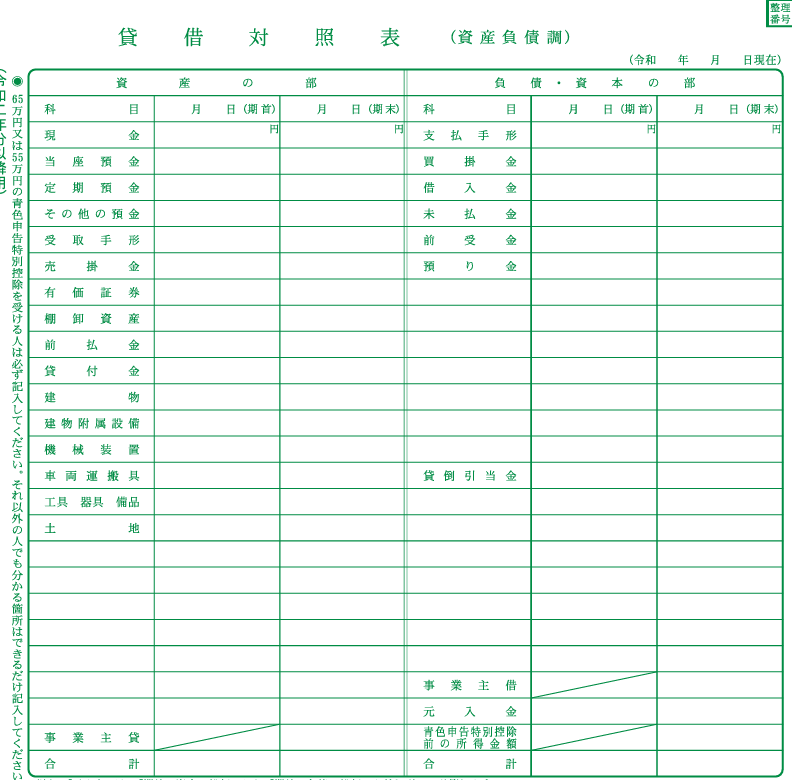

確定申告書 そもそも残高があっていますか?65万円控除を取るための大きな壁 青色申告決算書を提出すると青色申告特別控除として所得からさらに差し引くことができます。控除額は65万円・55万円・10万円とあり、やはり税金を安くしたいのなら65万円を選びたいですよね。65万円控除を取るための壁55万円と65万円の違いは、... 確定申告書

確定申告書 先方が本来と違う処理をしてきた場合の対応方法 今年の確定申告では、市区町村役場が処理をした方法が本来とは違っていて税務署に確認を取ったということがありました。私がどのような対応を取ったのかについて書いてみたいと思います。 確定申告書

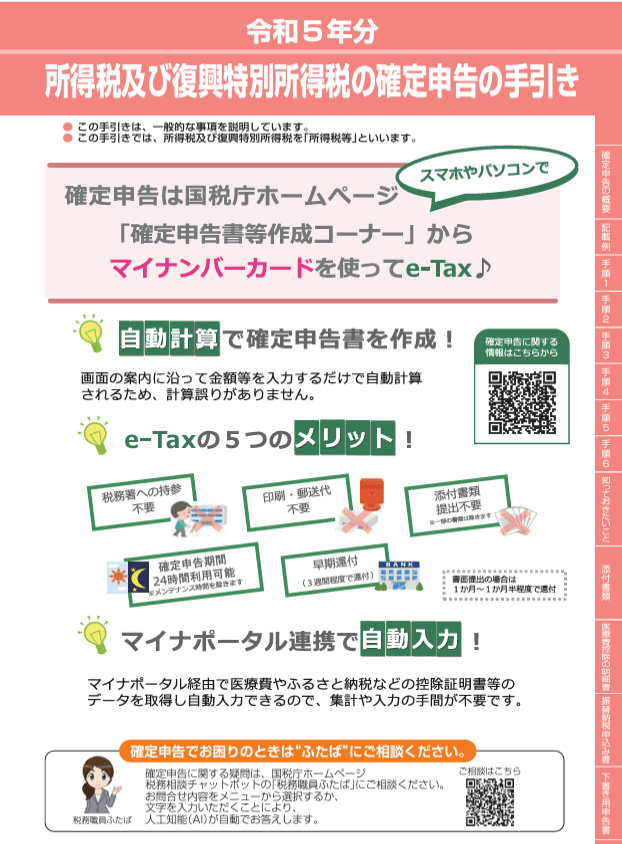

確定申告書 いまさらですが…確定申告書の手引き類を総点検してみた 確定申告時期になり税務相談会などで質問をお受けする際には数冊確定申告に関する本を買って持ち運んでいます。先日ふと税務署においてある「確定申告書の手引き」を読み返してみる機会があり再度総点検してみることにしました。いまさらかもしれませんけど…。 確定申告書

確定申告書

確定申告書  確定申告書

確定申告書  確定申告書

確定申告書  年金相談

年金相談  確定申告書

確定申告書  確定申告書

確定申告書  年金相談

年金相談  確定申告書

確定申告書  確定申告書

確定申告書  確定申告書

確定申告書  確定申告書

確定申告書