2024年(令和6年)1月1日から電子帳簿保存法により電子取引データを紙に出力して保存する方法が原則できなくなります。

電子帳簿保存法には、電子取引のほか、電子帳簿・電子書類、スキャナ保存についてそれぞれ制度が設けられています。

今のところ所得税法・法人税法において保存をする必要がある方は、特に「電子取引」について確認をしておくことが必要になります。

では、実際何をしておけばいいのか、今最低限やっておくべきことについて書いてみたいと思います。

国税庁 電子帳簿等保存制度特設サイト

国税庁ホームページに「電子帳簿等保存制度特設サイト」というものが設けられています。

先ほども書きましたけど、制度としては大きく3つありまして、

①電子取引

②電子帳簿・電子書類

③スキャナ保存

そのうち、①について対応をする必要があることも明記されています。

請求書や領収書をインターネットのサイト上からダウンロードしたりメールにPDFとして添付したものが電子データとなります。

メールに添付されたPDFをそのまま保存するだけではダメです。

データは改変することができますので、今後は不正を防ぐためにもルールに基づいて保存が求められることになります。

最低限やること 電子取引データの保存方法を決める

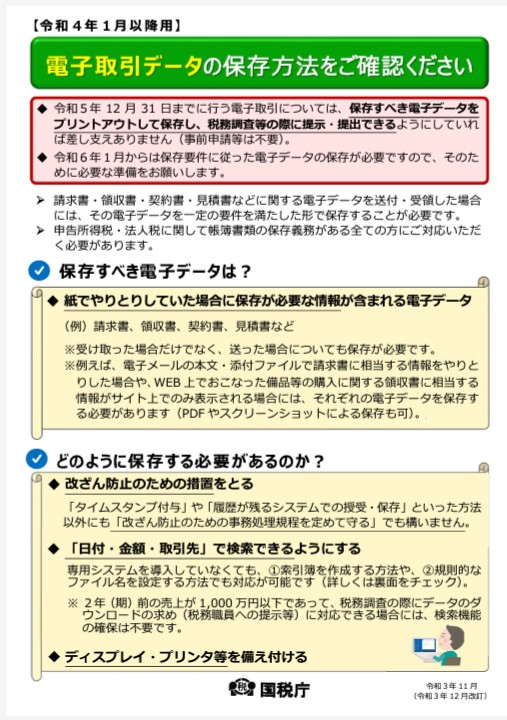

国税庁ホームページには、以下のように電子取引データの保存について準備すべきことが掲載されています。

以下、こちらの国税庁パンフレットを引用しつつ整理していきます。

このパンフレットに書かれてあるポイントとしては、

- 改ざん防止の措置を取る

- 日付・金額・取引先で検索できるようにする

- ディスプレイ・プリンタ等を備えつける

です。

この中でディスプレイ・プリンターはすでにあれば大丈夫ですので、あとの2つを準備できれば最低限の対応はOKです。

結局、電子データの保存方法を決めておくことが大事になってくることが分かります。

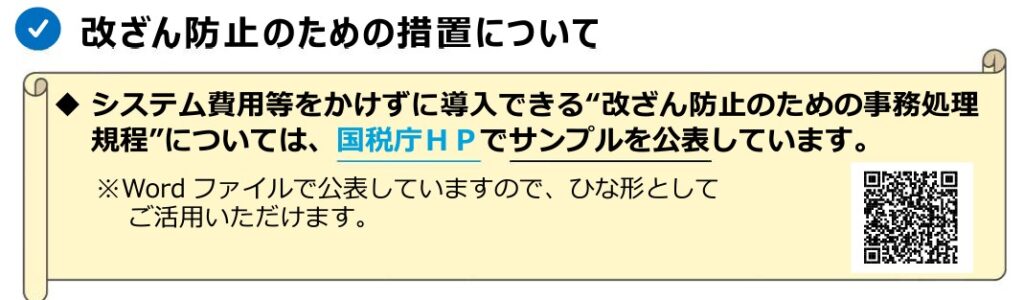

改ざん防止措置

「タイムスタンプ付与」や「履歴が残るシステムでの授受・保存」といった方法以外にも「改ざん防⽌のための事務処理規程を定めて守る」でも大丈夫です。

タイムスタンプの付与などはシステム費用がかさみますので、「改ざん防止のための事務処理規程」を設ければOKです。

事務処理規程のひな型は国税庁ホームページにありますのでこれを自分の会社や事業所に合わせてお使いいただければと思います。

日付・金額・取引先で検索できるようにする

専⽤システムを導⼊していなくても、①索引簿を作成する方法や、②規則的なファイル名を設定する方法で対応しても大丈夫です。

①検索簿を作成する:Excelなどで作成

②規則的なファイル名を設定する

私の事務所では…

私の事務所では、

- 改ざん防止のための事務処理規程をWordで作成:サンプルを改良

- 規則的なファイル名を付す方法で検索できるように

ここまでの対応でとどめています。

索引簿を作るほどの取引量がないので、請求書や領収書をダウンロードするたびにファイル名を付して保存しています。

今後新たな情報が入れば更新していくことにはなりますけど、まずはここまででいいのかなと考えています。

まとめ

電子帳簿保存法は直近で改正があったりして、結局今最低限何をしたらいいのか分からないという声が聞かれました。

国税庁ホームページに公開されている情報をもとに整理をしてみました。

参考になれば幸いです。

では。