65歳を過ぎてもお勤めを続けられる方が増えています。

一般的に65歳になりますと公的年金(老齢年金)を受け取ることができますので、お勤め先からもらう給与のほか公的年金の両方を受け取ることになります。

今年の6月から定額減税が実施されることになっていますが、両方もらっている方はどのように対応することになるのでしょうか。

定額減税とは

令和6年6月1日から定額減税が始まります。

本人に4万円、同一生計配偶者や扶養親族1人につき4万円が給与や年金が支払われる際に控除されることになります。もらえるわけではありません。

4万円の内訳は、所得税3万円+住民税1万円です。

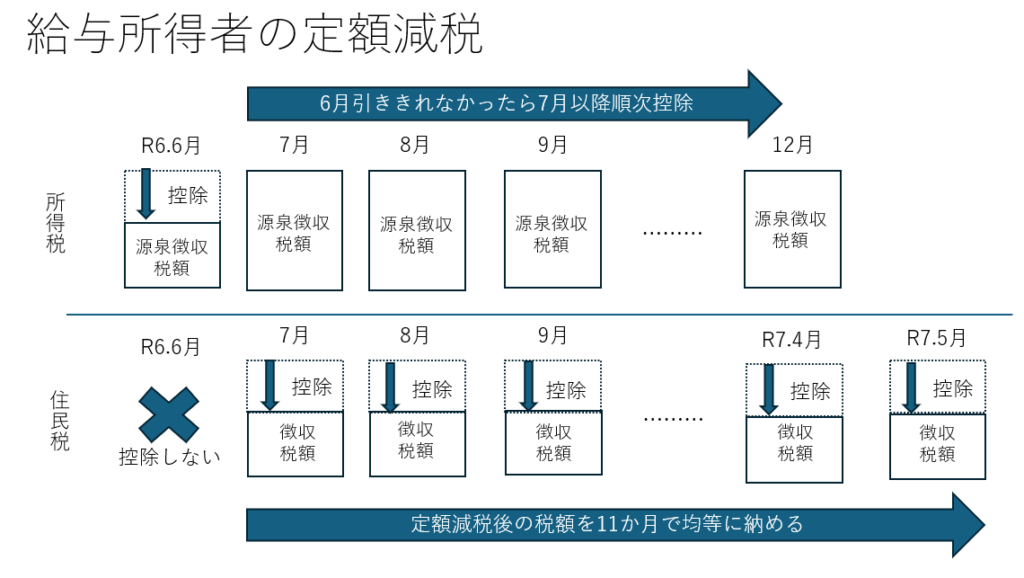

まず給与を受け取っている方の所得税や住民税の控除イメージは以下の通りです。

所得税は、令和6年6月1日以降最初に支払う給与やボーナスから天引きされる源泉所得税額から定額減税分を差し引き、差し引けない場合は7月以降に順次引いていきます。

住民税は、令和6年6月の給与の支払い時には定額減税を行わず、定額減税を控除した後の個人住民税額の1/11を、令和6年7月から令和7年5月まで徴収(天引き)します。

給与をもらっている人については、扶養控除等申告書を提出している人が対象です。

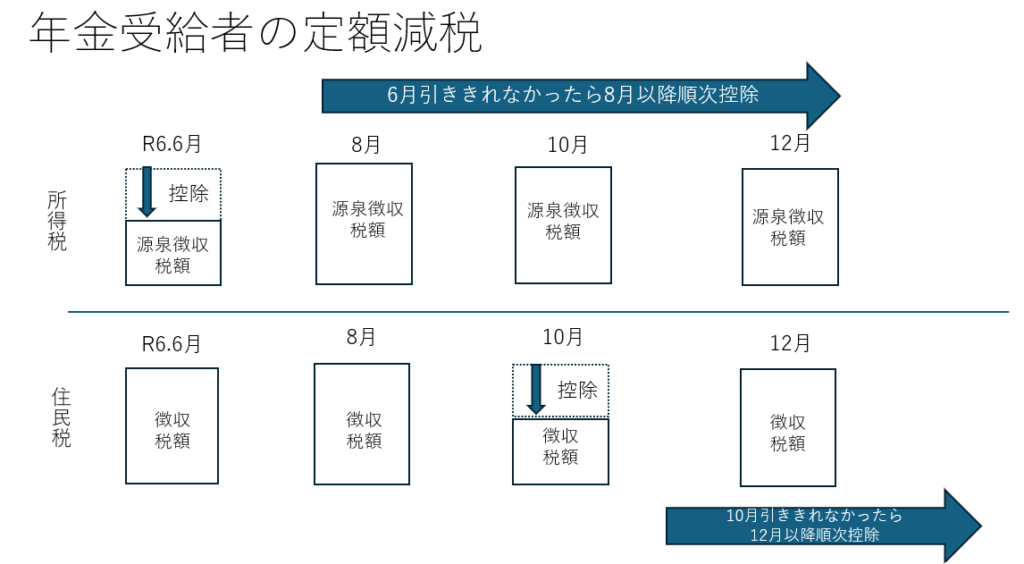

次に、公的年金を受け取っている方の所得税と個人住民税は以下の通りです。

公的年金が支払われるのは偶数月ですので、令和6年6月1日以降最初に支払われる公的年金等から天引きされる源泉徴収税額から定額減税額を差し引きます。

差し引けない場合は8月・10月と順次差し引いていきます。

一方、個人住民税は、令和6年10月1日以降最初に支払われる公的年金等から天引きされる分から定額減税額を差し引きます。

10月に差し引けなければ12月に差し引きます。

問題点 二重で差し引かれる

給与の場合には、毎月の給与の支払い時に源泉所得税を差し引き、1年間の源泉所得税を精算する年末調整をすることで基本的に確定申告をする必要がありません。

年末調整をすることで1年間の所得税が正しく計算できるためです。

定額減税もきちんと毎月の給与と年末調整で引いておけば、確定申告は不要です。

しかし、公的年金には年末調整という制度がありませんので、最終的に定額減税額を含めて1年間の所得税を計算するには確定申告が必要になります。

公的年金を受け取っている方の定額減税については、令和6年分公的年金等の扶養親族等申告書に基づいて計算をします。

給与のほか公的年金等を受け取っている場合には、扶養親族等申告書を出す必要はありません。

確定申告が必要+税金を支払わないといけない⁉

給与と公的年金両方をもらっている人の場合には、基本的に確定申告をしないと定額減税を含めた正しい所得税額を計算することができません。

給与を支払う際にはお勤め先に扶養控除等申告書を提出しているはずであり、これをもとに給与は年末調整を行います。

給与と公的年金両方を受け取っている人については、公的年金について扶養親族等申告書を出す必要がありません。

もしお勤め先に扶養控除等申告書を出し同時に公的年金の扶養親族等申告書を出していたら、二重で配偶者控除や扶養控除などの所得控除を受けてしまいます。

さらに令和6年は定額減税まで二重で差し引かれてしまうことになりかねません。

この場合、確定申告をすると例年よりもまして追加で税金を納めなければならない状況になることが予想されます。

じゃあ確定申告しなくてもいいかというとそういうわけではありません。

本来は確定申告をしなければならないのに確定申告をしていないとなると「無申告」ですので後から罰金が科されても文句は言えません。

まとめ

正直、定額減税は本当に馬鹿げた制度だなと改めて感じます。

給与や公的年金から天引きするときに差し引くのではなく素直に4万円を渡せばよかったのになと。

改めて定額減税にはうんざりしています。

では。