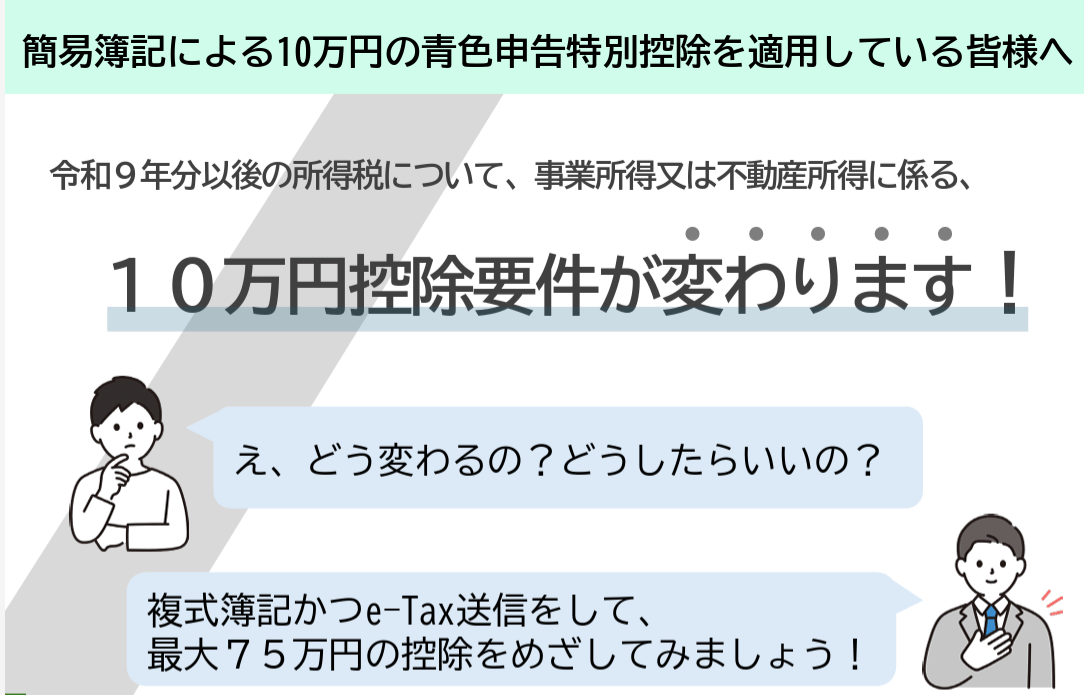

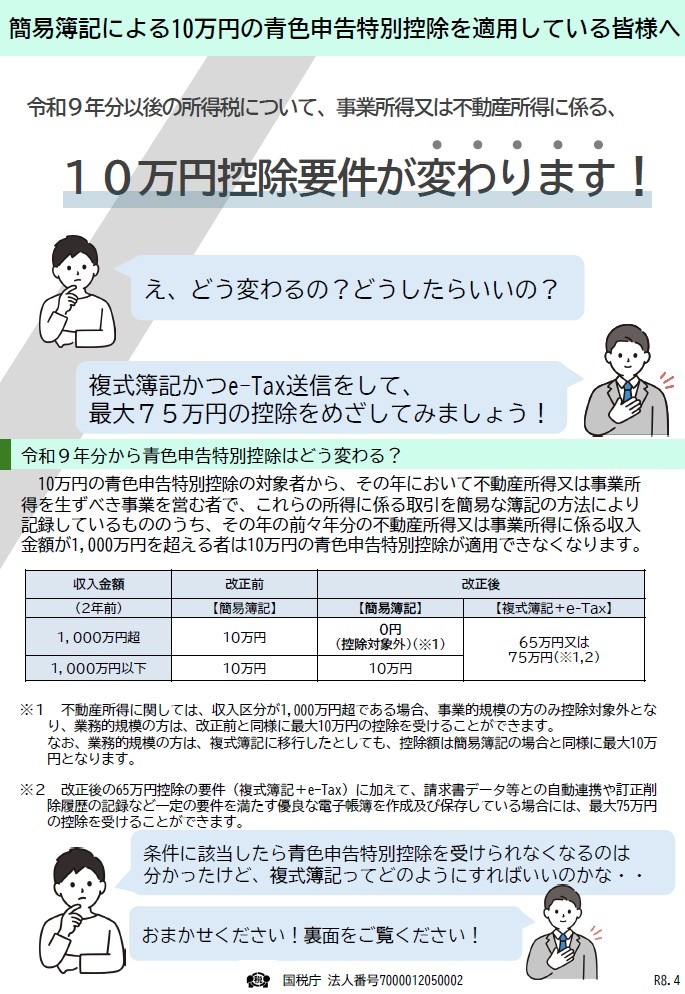

令和9年分の所得税の確定申告から、個人事業主の方の青色申告特別控除に改正が行われます。

損益計算書のみ作成して提出をすることにより適用できていた10万円控除が使えなくなる方が出てきます。

その対応方法を整理してみました。

簡易簿記による10万円特別控除が使えなくなる方

国税庁ホームページにこのようなリーフレットが掲載されています。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/0026004-012.pdf

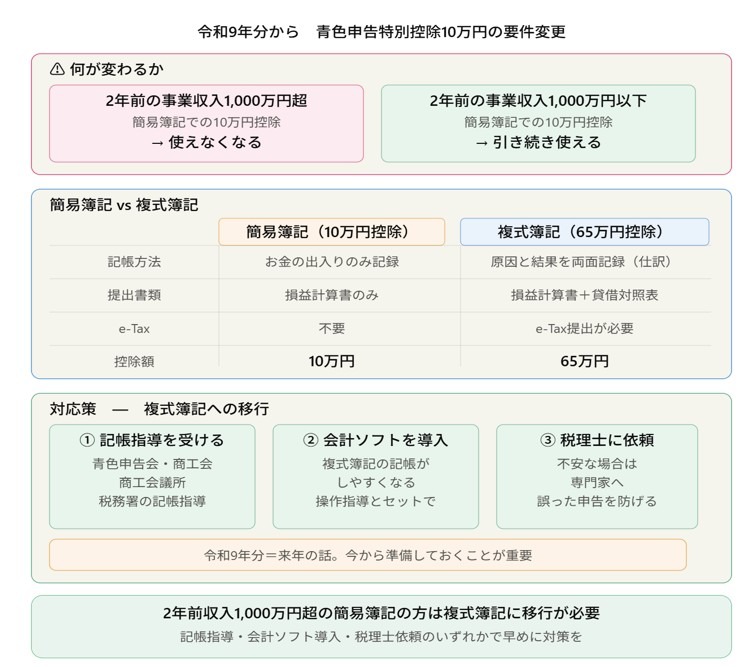

令和9年分から青色申告特別控除10万円の控除要件が変更になります。

事業所得のある方で、簡易簿記で10万円控除を受けている場合、2年前の事業収入が1,000万円を超える方は10万円控除を受けることができなくなります。

裏を返せば、2年前の事業収入が1,000万円以下の場合は引き続き10万円控除を受けることができるというわけです。

そもそも簡易簿記とは、以下の4つの特徴を持つ記帳方法です。

-

- 単一の取引記録:1つの取引に対して「原因」と「結果」の両方を記録せずお金の出入りだけを記録します。

- お小遣い帳に近い:「日付」「勘定科目」「金額」を順番に記入するだけのシンプルな構造です。

- 作成書類の少なさ:主に「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」の5つで構成されます。

- 損益計算書のみ提出・貸借対照表が不要:確定申告の際、財産状態を表す「貸借対照表」を作る必要がありません。

1,000万円を超える収入がある個人事業主は比較的記帳能力もあるだろうということで優遇をやめ複式簿記への移行を促す意味合いがあると思われます。

また、デジタル化(e-Taxや電子帳簿)とより正確な記帳(正規の簿記)の普及を強力に推進するという国の意向も反映されています。

【事務所お知らせ】複式簿記+e-Taxが65万円控除の要件

リーフレットにある75万円控除は現実問題として適用するにはかなりハードルが高いのでここでは65万円控除について説明します。

65万円控除の要件として、複式簿記とe-Taxを利用することがあります。

複式簿記とは以下の5つの特徴を持つ記帳方法です。

- 二面性(原因と結果)の記録

取引を常に「資金の運用(借方)」と「資金の調達(貸方)」という2つの側面から記録します。 この記録のことを仕訳といいます。 - 貸借平均の原理

取引の借方合計と貸方合計は必ず一致(バランス)します。これにより、記録の誤りを発見しやすくなります。 - 網羅性と秩序性

資産、負債、純資産、収益、費用の5つの要素に分類し、正規のルールに従ってすべての取引を漏れなく記録します。 - 財務諸表の作成が可能

複式簿記のデータを集計することで、会社の財政状態を示す「貸借対照表 (B/S)」や、経営成績を示す「損益計算書 (P/L)」を正確に作成できます。 - 青色申告特別控除の適用

個人事業主が確定申告で複式簿記(貸借対照表および損益計算書の添付)により記帳を行うと、最大65万円の青色申告特別控除を受けられます。

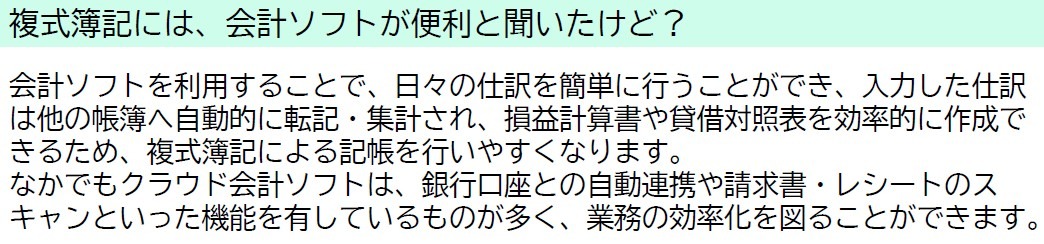

この複式簿記で記帳を行うときには会計ソフトを使うと便利です。

リーフレットにも以下の記載があります。

対応策

ここまで見てきたように、10万円控除を受けることができなくなる個人事業主の方は複式簿記での記帳方法に移行する必要がある、ということです。

複式簿記での記帳方法を教えてほしいという場合には、

- 青色申告会や商工会・商工会議所で指導を受ける

- 税務署での記帳指導

などの公的機関を利用するといいでしょう。

その際には、会計ソフトの導入を検討することをおススメします。

もし複式簿記について指導を受けたけど不安だという場合には専門家である税理士に依頼するというのも一つです。

会計ソフトが便利と案内されているものの記帳がしやすいというだけで操作に慣れないと間違った決算書や申告書が出来上がってしまいます。

きちんと指導を受けていただくか税理士に依頼するか。

令和9年分って来年の話ですから事前に対策はしておいたほうがいいでしょうね。

まとめ

今日の内容をまとめます。

ちなみに、税務署からの依頼で個人事業主の記帳指導が始まりますが、今年は令和9年以降10万円控除が適用できない方を対象に行うとのこと。

今後は65万円控除を受けるために記帳代行を含めて依頼をしたいという個人事業主が増えそうな気がします。

では。