先日、ドイツに在住されている日本人の方からスポット相談を受けました。

日本の年金を受け取った場合の課税関係についてだったのですが、まずこれからとりあげる2つの大きな考え方をもとに整理していくことにしました。

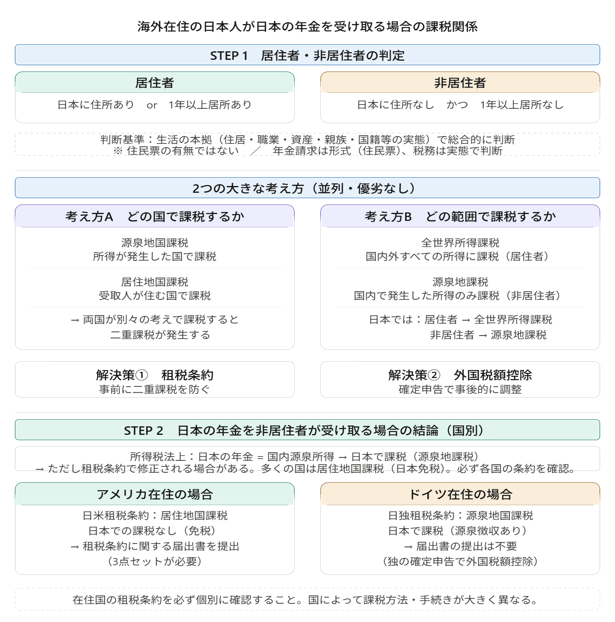

「居住者・非居住者の判定」がまず大事

その前に、日本の居住者か非居住者かの判定がまず大事です。

日本に住所があるまたは1年以上居所があれば居住者・日本に住所がないかつ1年以上居所がない場合を非居住者と判断します。

そのため、住民票が日本にあるから居住者・住民票を抜いたから非居住者だとは税務上は判断しません。

生活の本拠、つまりその人が生活の中心となっている場所で判断しますが、住居や職業・資産の所在・親族の居住状況・国籍などの実態を総合的に見て判断をします。

一方、年金を請求するときには住民票が日本にあるかどうかで居住者・非居住者を判断するという形式的な形を取っています。

というのがポイントです。

【事務所お知らせ】どの国で課税? 源泉地国課税と居住地国課税

ここからどの国で課税をするのかを考えるときに2つの課税方法が出てきます。

源泉地国課税とは、所得(もうけ)が発生した国で課税するという考え方です。

一方で、居住地国課税とは、居住者がいる国で課税するという考え方です。

日本と外国それぞれの国で2つの考え方のどちらかが採用されているため、同じ所得に対して日本と外国との間がそれぞれの考えで課税してくるわけです。

そのため、同じ所得なのに日本と外国で二重で課税されてしまう(二重課税)という状況が起きてしまうことになります。

それを解決するために、日本と外国との間で結ばれている租税条約により修正がなされ事前に二重課税を防ぐ仕組みが取られています。

また、租税条約が締結されていない場合や修正が行われない場合には事後的に確定申告において外国税額控除を適用することにより二重課税を防ぐ仕組みが取られています。

どの範囲で課税? 全世界所得課税と源泉地課税

全世界所得課税とは、世界中で得た所得に対して課税する考え方です。

つまり、日本で発生した所得も海外で発生した所得もすべて課税になりますので、外国との課税関係をするうえで二重課税の問題が発生しやすいです。

一方で、源泉地課税とは、その国で発生した所得のみに課税する考え方です。

つまり、日本で発生した所得のみに課税し、海外で発生した所得には課税しないことになりますのでわかりやすいです。

日本では、

が取られています。

日本の年金を非居住者が受け取ると…

2つの大きな考え方から、日本の年金を非居住者が受け取ると日本で発生した所得を受け取ることになります(源泉地課税)ので課税されます。

これはあくまで日本の所得税法のお話で、次に租税条約による修正がないかどうかを確認していきます。

租税条約においては、多くの国において退職年金の条項が設けられています。年金条項が別に設けられている国もあったりします。

条項を見ると、居住地国のみで課税をするという「居住地国課税」が取られており、源泉地国は課税されないことになっている国が多いです。

例えば、アメリカでは居住地国課税(→源泉地国免税)ですがドイツは源泉地国課税となっています。

アメリカ在住の日本人が日本の年金を請求するときには居住地国であるアメリカのみで課税されます。

一方、ドイツ在住の日本人が日本の年金を請求する場合には、所得の発生している国である日本で課税されることになります。

アメリカの場合には租税条約に関する届出書を提出することで免税になりますが、ドイツの場合には租税条約に関する届出書の提出は不要です。

まとめ

今日の内容をまとめます。

今回は大きな考え方2つをご紹介してみました。

次回、非居住者が日本の年金を受け取った際の課税関係についてさらに詳しく書きたいと思います。

では。