確定申告書 ネイリストで消費税の申告が必要になるとき ネイリストの方の顧問をしていて思うのは、技術や経験があるとお客様の売上に直結することがあるため開業直後から売上が伸びることがあります。その際、ネイリストの方が注意をしてほしいのが消費税の申告を忘れてしまうというところです。 確定申告書税務調査

源泉所得税・年末調整 源泉所得税担当をしていたから思う今の年末調整制度 税務署を退職する直前まで源泉所得税の担当をしていました。令和元年に退職をしてはや7年。今だからこそ思う年末調整制度について書いてみたいと思います。 源泉所得税・年末調整

確定申告書 ネイリストの一般的な保険料と経費・確定申告 ネイリストの方から公的な保険料や自分でかけている保険料についてのお問い合わせをいただくことがあります。今回は個人のネイリストに特化した形で保険料として払うものの種類と経費になるかならないかについて書いてみることにします。 確定申告書

年金相談 年金受給者が住民税非課税になるラインとは? 最近年金相談で「住民税非課税になるような年金額にしたい」というお客様がいらっしゃいます。今回は年金のみを受け取っている65歳以上の単身者と夫婦の住民税が非課税となるラインについて書いてみたいと思います。 年金相談確定申告書

確定申告書 ポイントカードを発行し利用してもらったときの経理 ネイリストなど美容関係の仕事をされていると次回以降も来ていただくためにお客様にポイントカードをお渡して利用してもらうことがあります。ポイントがたまったら割引きのような形で。その際の経理方法について書いてみたいと思います。売手と買手ポイントカ... 確定申告書

年金相談 厚生年金・国民年金の脱退一時金の請求と確定申告 外国人であっても国民年金や厚生年金に加入していれば保険料を納めて将来年金を受け取ることができます。しかし、途中で母国へ帰ることになった外国人が納めた保険料はいったいどうなるのでしょうか? 年金相談確定申告書

確定申告書 ネイリストの営業形態としての経費の考え方 ネイリストが営業を行う際には、サロンを構えてお客様に来ていただくこともあれば自宅にお客様をお呼びするということもあります。営業形態を考えると経費のポイントが見えてきます。 確定申告書

確定申告書 材料が支給された工事の売上高計上と消費税申告 建設工事において、下請業者である一人親方が元請業者から工事代金のうち、材料が支給された分の金額を相殺して入金されることがあります。この際、工事代金の売上高計上と消費税申告の注意点について書いてみたいと思います。 確定申告書税務調査

確定申告書 ふるさと納税をしていない理由 2025年10月1日から、ふるさと納税における仲介サイトのポイント付与が禁止となります。楽天ポイントやPayPayポイントなど各種ポイント還元が受けられなくなるとのことで駆け込み寄付がかなり増えていて先日もニュースで取り上げられていました。... 確定申告書

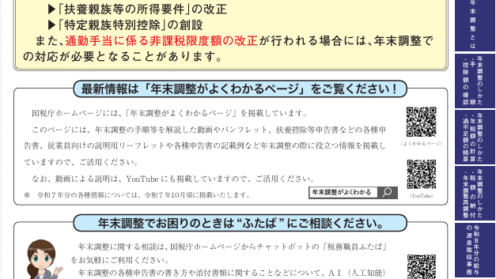

源泉所得税・年末調整 年末調整関係チェック表を有効活用しよう 令和7年の年末調整は、所得税の基礎控除等が見直されることから、年末調整を担当する方にとっては悩みの多い改正となりそうです。そんなときこそ、国税庁ホームページにあるチェック表を有効活用したいところです。 源泉所得税・年末調整

確定申告書

確定申告書  確定申告書

確定申告書  源泉所得税・年末調整

源泉所得税・年末調整  確定申告書

確定申告書  年金相談

年金相談  確定申告書

確定申告書  年金相談

年金相談  確定申告書

確定申告書  確定申告書

確定申告書  確定申告書

確定申告書  源泉所得税・年末調整

源泉所得税・年末調整