労務・年金 仕事が途切れたときに建設現場に入っている一人親方の取り扱い 一人親方として通常独立して請負で働いていても、仕事がないときに短期間他の作業員と同じように雇われて建設現場に従事していることがあります。その場合、社会保険や税金の取り扱いはどうなっているのかをまとめてみたいと思います。 労務・年金確定申告書

事務所運営 生成AIを使って調べてきた方の相談対応 最近年金相談でお客様がAIを使って事前に調べてきたことを確認されるケースがかなり増えています。今後、税務相談でも同様のケースが増えてきそうです。 事務所運営年金相談確定申告書

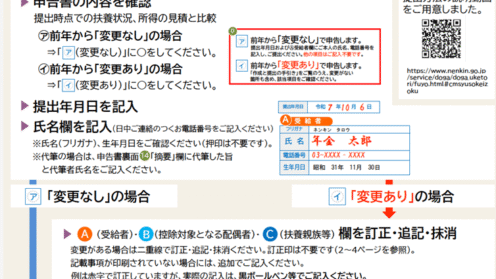

年金相談 扶養親族等申告書の記入で迷うところ 令和8年分の扶養親族等申告書の配布が始まっています。この扶養親族等申告書ですが、書き方を見ても正直記入は難しく感じます。迷うところをピックアップしてお伝えしたいと思います。 年金相談源泉所得税・確定申告・年末調整

確定申告書 兼業農家の確定申告の注意点 会社員をしながら農業をされる兼業農家の方も増えています。ご自身が会社からもらう給与収入のほか、農業をしてもらう農業収入の両方を受け取れますがその場合には確定申告をする必要があります。 確定申告書

源泉所得税・年末調整 住民税変更通知が届いたら所得税も直しましょう~扶養是正 去年令和6年分の所得が確定したあと、その内容をもとに住民税の計算が行われて令和7年5月以降住民税決定通知が会社などから受け取られているかと思います。しかし、税額の変更などがあると住民税の変更通知が届く場合があります。これが届いた場合には所得税の変更も忘れないようにしましょう。 源泉所得税・年末調整

確定申告書 開業後確定申告をすることで得られるメリット 会社勤務をされていた方が退職後に一人親方やネイリストなど個人事業主・フリーランスになることもあります。その際には、確定申告をすることでメリットを得られることがあります。なにもマイナスだけではありません。 確定申告書

確定申告書 「開業届を出している」から「事業所得」!? 会社員の方が退職後新たに事業を始めたり退職せずに副業で事業を始められる場合には、個人事業主として事業所得または雑所得の確定申告が必要です。開業するにあたって税務署に「個人事業の開業届」を提出することがありますがそれだけで事業所得として確定申告できるのでしょうか?というのが今日のお話です。 確定申告書

労務・年金 収入か所得か~扶養の考え方と基礎控除の見直しの影響 税金と社会保険で扶養に入る・入らないは取り扱いが異なっています。なんで取り扱いを一緒にしないのかな?というのはずっと疑問に思っています。ポイントは「収入と所得」今回は夫婦のうち、妻を夫の扶養に入れるという例を考えてみます。夫はサラリーマンで... 労務・年金源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整 令和7年年末調整・確定申告は「合計所得金額」に要注意 今年の年末調整と確定申告は、所得税法の改正により昨年よりもさらに複雑になってミスが起こりやすくなると個人的に思っています。その中で、今年特に注意したいのは「合計所得金額」という言葉です。 源泉所得税・確定申告・年末調整

確定申告書 ネイリストの売上計上でミスしやすいこと 個人事業主の方の経理記帳でまず大事になるのは売上をきちんと計上することです。売上から経費を差し引いて所得を計算するうえでも大事ですし税務調査が来た時に調査官が必ず確認をするポイントです。今回は、ネイリストで売上を集計するときにミスしやすいことをまとめてみたいと思います。 確定申告書税務調査

労務・年金

労務・年金  労務・年金

労務・年金  事務所運営

事務所運営  年金相談

年金相談  確定申告書

確定申告書  源泉所得税・年末調整

源泉所得税・年末調整  確定申告書

確定申告書  確定申告書

確定申告書  労務・年金

労務・年金  源泉所得税・確定申告・年末調整

源泉所得税・確定申告・年末調整  確定申告書

確定申告書